Articolo di Gabriele Recano, studente della Magistrale in Economia Aziendale @Università Roma Tre

In questo articolo, dal titolo un po’ provocatorio, andremo a parlare di quali siano le proposte per l’abbassamento del nostro enorme debito pubblico, spaziando in uno spettro molto ampio. Esiste una soluzione attuabile oppure le proposte sono tutte irrealizzabili? Lo scopriremo nel corso di quest’articolo

Quant’è grande il nostro debito?

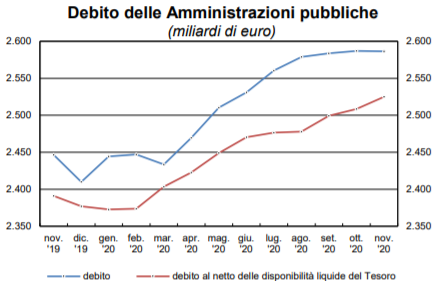

È forse la domanda che ci poniamo più spesso appena ci imbattiamo in una conversazione che parla dell’economia del nostro Paese. Al momento in cui sto scrivendo l’articolo, l’ammontare del debito italiano veleggia verso un valore di 2600 Mld di euro[1]. Con l’impatto del Covid-19 il rapporto Debito/PIL si è ulteriormente ampliato assestandosi sul 162%[2].

Numeri che fanno paura e che spingono ad una riflessione che deve essere veloce, visti i margini temporali d’azione ristretti, ma allo stesso tempo complessa, perché complicato è l’argomento. Prima di passare alle proposte che vengono lanciate continuamente, soprattutto di questi tempi, analizziamo ancora un attimo la situazione debitoria.

BankItalia – Finanza pubblica: fabbisogno e debito 15/01/2021

Osservatorio dati economici– Mazziero Research

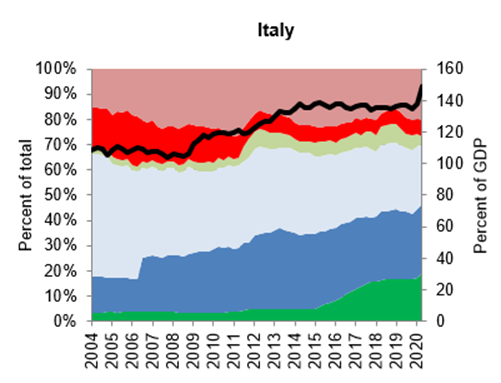

Il nostro rapporto debito/PIL è il sesto in assoluto nel mondo e tra i paesi sviluppati il secondo dietro al Giappone, che ha una situazione particolare col proprio debito. Anche nei confronti degli altri, quindi, non siamo per niente messi bene e questo accelera ancor di più la necessità di un’azione forte e mirata. In ultimo vorrei soffermarmi sulla composizione del nostro debito che negli ultimi anni, visto anche il QE della BCE, è mutata considerevolmente. Infatti, la percentuale detenuta dalla

stessa Banca sta superando il 20%[3] del totale del debito, cosa mai vista prima d’ora. Nel grafico sottostante viene visualizzata la struttura di chi detiene il nostro debito e come è variata negli ultimi 15 anni.

FMI – Sovereign Debt Investor Base for Advanced Economies, Oct. 2020

Proposte per l’abbassamento del debito pubblico

Innanzitutto, dovremmo chiederci perché si debba intervenire sul debito. Tre possono essere le motivazioni principali:

- Un debito pubblico troppo elevato porta ad una sua insostenibilità e al rischio elevato di crisi finanziarie, come quella del 2011-2012;

- La crescita del Prodotto Interno Lordo e lo spazio di manovra dello Stato, per rispondere a shock economico-sociali, si riducono all’aumentare del debito;

- Una motivazione “morale”, ovvero quella di non poter addossare alle generazioni successive zavorre che si sostanzieranno in sacrifici futuri.

Dopo aver esposto i perché della riduzione del debito, ricordando che l’elenco espresso poc’anzi è sicuramente incompleto, passiamo in rassegna quelle che sono le proposte. Alcune sicuramente saranno meno popolari di altre e a più di qualcuno potranno non piacere, ma voglio inserirne la maggior parte per dare una visione d’insieme su tutto ciò che viene proposto nel dibattito pubblico e accademico.

La monetizzazione del debito

Soluzione che molto spesso va di pari passo con la volontà di uscire dall’euro. La monetizzazione del debito è una tentazione forte in un mondo in cui l’inflazione appare sconfitta e sembra che addirittura si sia perso il ricordo degli alti costi che essa inflisse ai cittadini di molti paesi non molti decenni addietro. In cosa consiste? La banca centrale dovrebbe acquistare i titoli di Stato immettendo così moneta nel sistema in un circolo di inflazione crescente. Si potrà dire che l’inflazione non piacerà ma funziona, ed è sempre meglio della recessione causata dalle politiche fiscali troppo restrittive. Funziona, però, solo se ci dimentichiamo che il signoraggio e l’inflazione a questo associata sono essi stessi una tassa. Se il valore dei titoli di stato viene eroso, chi ha comprato titoli di stato subisce una perdita e lo stato ci guadagna. E visto che all’incirca i 2/3 del debito sono detenuti da italiani, saremmo noi stessi a pagarne le conseguenze. Oltre ciò l’inflazione causa danni all’economia, al di sopra di un certo livello, perché non tutti i prezzi e i salari sono perfettamente indicizzati e non si adegueranno ai nuovi livelli ottimali, creando distorsioni. In più se siamo in un contesto di inflazione elevata e crescente, i mercati cominciano anche a chiedere un premio sui tassi d’interesse per essere coperti non solo per le aspettative di inflazione ma anche per l’incertezza sull’inflazione (e svalutazione) futura, per cui aumentano non solo i tassi d’interesse nominali, ma anche quelli reali (cioè al netto dell’inflazione). Se voglio avere un rendimento reale del 2 per cento e mi aspetto una inflazione del 10 per cento, vorrò avere un interesse del 12 per cento (visto che verrò rimborsato con moneta che vale il 10 per cento in meno in termini di potere d’acquisto). Ma se sono incerto sull’inflazione futura vorrò avere un tasso di interesse più elevato del 12 per cento per compensare il rischio che fronteggio.

Una strada questa, quindi, che dovrebbe anche presupporre l’uscita dall’euro, per noi praticamente impossibile, e che avrebbe dubbie ricadute sull’economia nel suo complesso.

Ripudio del debito

Per alcuni l’unica soluzione sarebbe il ripudio o la ristrutturazione del debito nostrano, rinegoziando le scadenze e/o i tassi. Ci sono due considerazioni che muovono i sostenitori di questa mossa:

- Per evitare una ristrutturazione sarebbero necessarie politiche di austerità così forti da compromettere la possibilità per l’Italia di crescere per parecchi anni;

- ristrutturare il debito vuol dire colpire chi è ricco e quindi è più equo che introdurre tagli di spesa o aumenti di tasse che colpiscono sempre chi ha meno soldi.

La ristrutturazione sembrerebbe essere la panacea, ma è così realmente?

Come al solito per le questioni complesse non ci possono essere risposte semplicistiche. Ristrutturare il debito comporta dei costi. Quello più studiato deriva dalla perdita di reputazione che un paese soffre se ristruttura il debito. Oltre ciò ci sono costi che la collettività dovrebbe sopportare. La ristrutturazione colpisce chi possiede titoli di Stato. Se i creditori sono gli stessi cittadini allora essi vedranno la propria ricchezza diminuire perché i titoli che possiedono valgono meno oppure non vengono pagati interessi. Così facendo le persone rivedrebbero le proprie spese cercando di aumentare il risparmio, innescando un circolo di indebolimento della domanda aggregata che di certo non aiuta l’economia ed aumenta le fragilità già insite in essa. Inoltre, una ristrutturazione porterebbe ad un crac del sistema bancario bloccando ulteriormente l’economia e rendendo difficile la vita delle imprese.

Insomma, dalla padella alla brace.

Mettiamo in comune il debito

Questo è un argomento molto dibattuto ultimamente, considerato anche che si è intrapresa una strada in tal senso con il NextGenerationEU. Quale sarebbe il principale vantaggio per l’Italia?

Sicuramente la possibilità di poter vedere mitigato il proprio profilo di rischio sui mercati finanziari. Inoltre, strumenti comuni di debito permetterebbero un sistema di trasferimenti indiretto che migliorerebbe la condizione degli stati in difficoltà. Ma perché allora non si fa in maniera massiccia nell’UE?

- I paesi che hanno “i conti in ordine” vedrebbero salire il tasso d’interesse al quale prenderebbero a prestito dai mercati finanziari, in una sorta di riequilibrio tra paesi, per loro svantaggioso;

- Altra motivazione che ancora blocca questa strada è la preoccupazione che alcuni Stati potrebbero attuare un comportamento opportunistico, realizzando politiche scellerate che ricadrebbero come peso su tutti;

La proposta di mutualizzazione o, comunque, di emissione di debito comune necessita di una solidarietà che tutt’ora non si è sviluppata nell’Eurozona, ma che le circostanze eccezionali stanno forzando ad aumentare perché tutti i paesi europei hanno bisogno di un’Unione Europea forte.

Questa soluzione però lo è a metà, poiché non farà sparire il debito accumulato, ma sicuramente può dare un contributo all’Eurozona e alla stabilizzazione del caso italiano su un percorso di alleggerimento del debito.

Il Piano 50/60

È una proposta su cui mi sono imbattuto ultimamente leggendo il libro Italia 2030, Proposte per lo Sviluppo. In esso il professor Pierpaolo Benigno avanzava quest’idea, declinata in quattro punti:

- sospensione del pagamento degli interessi sul debito fino al raggiungimento del 60% Debito/PIL;

- raggiungimento di un avanzo di bilancio prolungato di ammontare pari o superiore a 50 Mld annui;

- ristrutturazione delle scadenze del debito in essere con un piano di rimborso pari a 50 Mld/anno fino al raggiungimento del 60% Debito/PIL;

- richiesta di aiuti alle istituzioni europee per far fronte a temporanei problemi di liquidità tra incassi e pagamenti della PA.

Non potendo entrare troppo nel dettaglio cerchiamo di analizzare i punti critici di questo piano:

- i 50 miliardi da ottenere si avrebbero dal risparmio di interessi da pagare (circa 27,5 mld) sommati a ciò che poteva provenire dalla spending review di Cottarelli. Questo comporterebbe però delle azioni politiche da mettere in campo che molti attori politici non vedono di buon occhio, per non scontentare clusters di elettorato. In più conseguire queste cifre di risparmio comporta uno sforzo notevole per la revisione della spesa, soprattutto in ottica pluriennale;

- In secundis, il mancato pagamento degli interessi comporta una sorta di ristrutturazione del debito, poiché i creditori otterrebbero solamente il rimborso del capitale con remunerazione pari a 0. Quindi si potrebbero muovere le argomentazioni che già sono state esplicate nel paragrafo di riferimento;

- In terzo luogo, anche in un contesto più accomodante da parte dell’UE diviene difficile pensare che questa possa garantire a tal punto lo Stato;

- Inoltre, servirebbe una continuità di azione politica e presa di responsabilità, che purtroppo nel nostro Paese manca e che non potrebbe portare a termine un progetto del genere;

- In ultimo, le ipotesi alla base del modello sono troppo ottimistiche e potrebbero portare a risultati fuorvianti e diversi rispetto a quelli previsti dal modello stesso.

Riforme strutturali

Abbiamo sentito questa formula migliaia di volte, ma quali sarebbero le riforme più giuste in questo contesto?

- Semplificazione della burocrazia e della giustizia civile e fallimentare;

- Miglioramento della situazione della concorrenza nei mercati e miglioramento dell’efficienza della PA;

- Un mercato del lavoro flessibile attorniato da un Welfare State inclusivo che riqualifichi chi perde il lavoro e sostenga l’economia in momenti recessivi;

- Una riduzione delle disuguaglianze delle opportunità così da livellare i punti di partenza, dando maggiori opportunità a chi ora non ne può avere;

- Una revisione dei conti attuata con criterio che possa spostare risorse su investimenti a medio e lungo termine.

Queste ed altre misure riuscirebbero ad aumentare il PIL potenziale del nostro Paese spingendolo a poter competere con i migliori, mitigando al contempo le situazioni più fragili che esistono nei territori d’Italia.

Conclusione

Questo articolo ha voluto fornire una panoramica generale delle soluzioni che vengono proposte di continuo e in diverse salse nel dibattito pubblico. Voglio, in conclusione, condividere un pensiero di Cottarelli che riflette in pieno il mio pensiero sulla questione: “Non sono tra quelli che pensano che cambiare non sia possibile e che siamo geneticamente condannati a vivere con un debito pubblico alto. Credo che possiamo farcela (…) Quello che serve è avviare un circolo virtuoso (…) ci vorranno tempo e pazienza, ma occorre crederci”.

Non tutto è perduto, ma dobbiamo agire.

BIBLIOGRAFIA

[1] BankItalia – Finanza pubblica: fabbisogno e debito 15/01/2021

[2] Osservatorio dati economici– Mazziero Research, Osservatorio trimestrale sui dati economici italiani, 3 trim. 2020

[3]BankItalia – Finanza pubblica: fabbisogno e debito 15/01/2021

Banca d’Italia – Finanza pubblica: fabbisogno e debito, Report 15/01/2021

Il macigno: Perché il debito pubblico ci schiaccia e come si fa a liberarsene, C. Cottarelli, ed. Feltrinelli, 2018

Italia 2030. Proposte per lo sviluppo, aa. vv., ed. La nave di Teseo +, 2020

Quaderno di ricerca – Mazziero Research, Osservatorio trimestrale sui dati economici italiani, 3 trim. 2020 BankItalia – Finanza pubblica: fabbisogno e debito 15/01/2021