-Articolo scritto da Sofia Camilla Todeschini, studentessa di Economia Aziendale presso l’Università di Verona

Questo articolo si prefigge di delineare i rapporti commerciali tra l’Occidente, analizzando separatamente USA ed Europa, i Paesi del Sudest asiatico e la Cina, nonché la loro possibile evoluzione alla luce degli sviluppi dovuti all’epidemia di Covid 19.

La situazione negli Stati Uniti: la trade war dell’amministrazione Trump

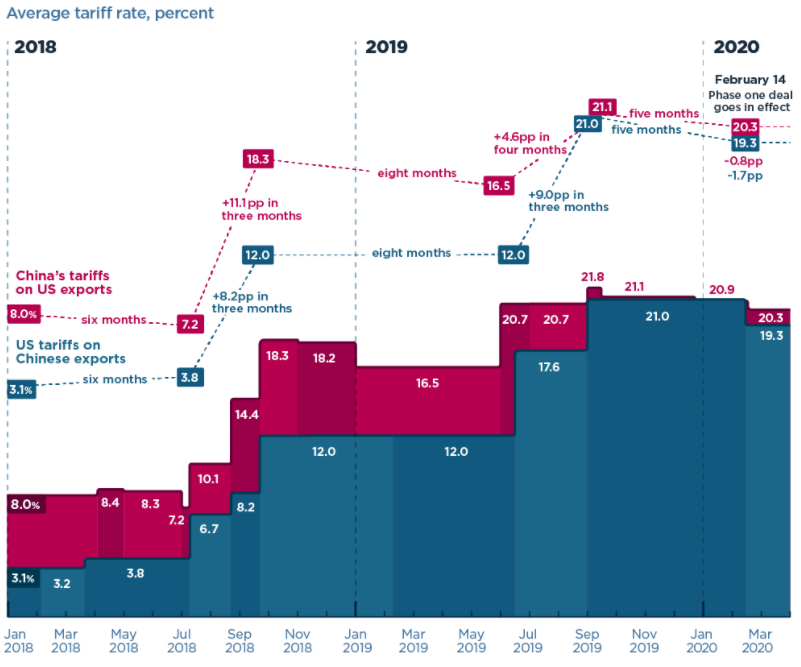

Fin dal suo insediamento, l’amministrazione Trump si è posta in modo estremamente critico rispetto alla controparte cinese ed è arrivata in breve tempo a intraprendere una vera e propria trade war, motivata dalla volontà di ridurre il deficit commerciale e proteggere il Paese da presunti rischi di furto di proprietà intellettuale. Il primo passo concreto era avvenuto nel 2018, con l’imposizione di dazi su alcuni tra i principali export cinesi in USA, come pannelli solari, acciaio e alluminio, fino ad arrivare nel 2019 alla quasi totalità delle categorie di beni importati dalla Cina. Quest’ultima, dal canto suo, ha sempre ribattuto quasi in simultanea agli annunci della Casa Bianca con i propri dazi sui prodotti statunitensi, come si può evincere dal grafico sottostante, in una sorta di palleggio internazionale che si è protratto fino allo scoppio della pandemia.[1]

Ancora prima delle difficoltà legate all’epidemia di Covid, questi comportamenti hanno avuto effetti negativi sulle economie di entrambi i Paesi: nel dicembre 2019 il settore manifatturiero americano ha subito il peggior crollo in oltre un decennio, mentre dati ufficiali confermano il più basso tasso di crescita economica della Cina negli ultimi trent’anni. Per quanto riguarda il deficit commerciale USA, nel 2018, nonostante le misure adottate, era addirittura aumentato a 621 miliardi di dollari, di cui 418 solo verso la Cina, rispetto ai 375 dell’anno precedente; nel 2019 è invece finalmente sceso, per la prima volta in sei anni, a 618 miliardi, l’1,7% del suo totale, e ritornando a quota 345 nel solo rapporto bilaterale con la Cina. [2] Un risultato relativamente modesto e soprattutto difficile da migliorare nel breve periodo poiché per raggiungerlo è stato necessario portare i dazi al massimo sostenibile.

Appare quindi evidente come continuare su questa linea durante e dopo la crisi Covid sia sempre meno praticabile, e infatti nell’ultimo anno non si sono riscontrati nuovi aumenti nei dazi, anzi numerose sono state le dilazioni e le esenzioni; dal lato USA, però, non sono mancate minacce di provvedimenti più incisivi e di ampio respiro, ma che proprio per questa loro natura finora non si sono concretizzati. Il primo grande passo in questa direzione era in realtà stato mosso nel maggio 2019, con il divieto per il colosso delle telecomunicazioni Huawei di acquistare componenti chiave da imprese statunitensi, a tutti gli effetti mutilandone parte della filiera di produzione.

Tra le più recenti proposte, che invece non hanno ancora trovato realizzazione possiamo menzionare:

- Escludere dalle borse americane quelle società cinesi che continuino a non sottoporre la documentazione riguardante i propri audit allo scrutinio del PCAOB, organo di supervisione istituito dal Congresso; la ratio sottostante al provvedimento sarebbe, da un lato, la protezione degli investitori americani dal rischio implicato in questa scarsa trasparenza, dall’altro di rendere meno impari la concorrenza con le imprese statunitensi, costrette a ottemperare alle normative nazionali.[3]

- Intimare a WeChat e a Bytedance, proprietaria del social network Tiktok, la vendita di ogni asset strumentale alle loro operazioni negli Stati Uniti. Un principio di accordo era stato raggiunto a settembre, ipotizzando la cessione del ramo USA a Oracle, ma nonostante l’approvazione informale del presidente americano e la dichiarata disponibilità a collaborare della controparte cinese, non sono seguiti ulteriori sviluppi.

- Instaurare accordi di scambio bilaterali con ciascuna delle principali economie del Sud Est asiatico, per sopperire alla mancata stipula di uno dei più grandi patti commerciali al mondo, che avrebbe consolidato enormemente l’influenza statunitense nell’area del Mar Cinese Meridionale: si tratta del TPP (Trans-Pacific Partnership), portato avanti nelle sue fasi preparatorie dall’amministrazione Obama, che aveva fatto del cosiddetto pivot to Asia uno dei cardini della sua politica estera. Uno dei primi atti di Trump dopo l’elezione è stato infatti il ritiro dell’adesione al trattato, che per questo motivo non è più stato ratificato; la motivazione ufficiale del recesso è stata la volontà di proteggere i posti di lavoro americani dall’inevitabile ondata di delocalizzazione della produzione che sarebbe seguita. Secondo i pareri discordi, però, non si è considerata abbastanza la spinta che avrebbero ricevuto le esportazioni statunitensi, con l’abbattimento dei dazi in tutti i Paesi cofirmatari: basti pensare che in Vietnam le automobili importate dagli Stati Uniti sono tassate al 70% mentre i prodotti agricoli al 40%.[4] Dal canto suo la Cina, assente dal TPP, ha approfittato immediatamente di questo vuoto proponendo un simile accordo agli stessi Paesi: si tratta dell’RCEP, di cui però si parlerà più a fondo nell’ultima parte dell’articolo.

La situazione in Europa: la Nuova Via della Seta

La nuova via della seta, anche nota come OBOR (One Belt One Road) o B&R (Belt and Road Initiative) è uno dei perni della politica estera cinese, un ambizioso progetto di sviluppo infrastrutturale inaugurato nel 2013 e che ad oggi coinvolge 138 Paesi e quasi il 40% del commercio mondiale [5] . Come si può dedurre dal nome, il progetto si ispira idealmente a quella Via della Seta che per secoli fece da ponte culturale e collegamento commerciale tra Oriente e Occidente, ma oltre a un’estesa rete di collegamenti via terra la versione odierna vanta sostanziali investimenti anche in un gran numero di porti collocati in posizioni strategiche (in Italia contiamo quello di Vago Ligure, di cui la Cina controlla il 49%, e il porto di Trieste).

Gli obiettivi dichiarati di questa ambiziosa manovra sono molteplici:

- Creare una vasta rete di ferrovie, autostrade, condotti energetici e in generale infrastrutture che facilitino la connessione sia commerciale sia culturale della Cina con i Paesi dell’Asia Meridionale, Occidentale ed europei;

- Portare all’affermazione dello Yuan come valuta di rilievo negli scambi internazionali;

- Rafforzare i rapporti diplomatici tra nazioni, distanziandosi dall’influenza degli Stati Uniti;

- Creare nuovi mercati per i prodotti cinesi facilitando così lo smaltimento del suo surplus di produzione e allo stesso tempo migliorare i collegamenti con Paesi ricchi di materie prime.

Si può spiegare la numerosità dei Paesi aderenti ricordando che molti di questi sono in via di sviluppo e in bisogno disperato di finanziamenti, anche solo per mantenere in funzione le infrastrutture di cui già dispongono. Si stima, ad esempio, che i Paesi asiatici, Cina esclusa, necessitino di oltre 900 miliardi di investimento infrastrutturale annuo nel prossimo decennio, oltre il 50% in più rispetto a quanto viene attualmente speso.[6]

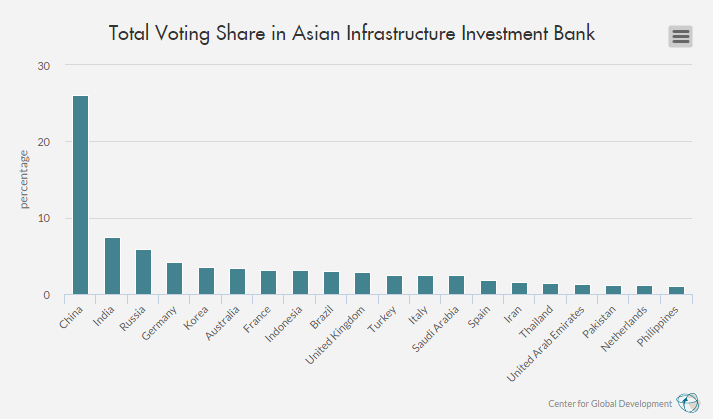

Ma da dove provengono i fondi per finanziare tutte queste opere? Sempre nel contesto dell’annuncio del progetto OBOR è stata presentata l’idea di una banca per lo sviluppo delle economie asiatiche, che è entrata ufficialmente in funzione nel gennaio 2016. Si tratta della AIIB (Asian Infrastructure Investment Bank): con un capitale di 100 miliardi di dollari e controllata dalla Cina per più di un quarto delle sue quote, è la risposta cinese a istituzioni a suo avviso monopolizzate dagli interessi europei e statunitensi come l’IMF e la Banca mondiale.

Oggi l’AIIB conta 102 Stati partecipanti, con le notevoli eccezioni di Stati Uniti e Giappone; numerosi sono stati i Paesi europei a diventare membri fondatori. Gli intenti dietro a questa decisione si possono riassumere nei seguenti punti:

- La speranza di essere una destinazione privilegiata per i nuovi investimenti cinesi, sia direttamente, sia indirettamente attraverso lo sviluppo di collegamenti che facilitino gli scambi commerciali;

- La possibilità di garantire la credibilità della banca sul piano internazionale, aumentandone il rating;

- Avendo voce in capitolo nel consiglio di amministrazione, mantenere elevata la qualità delle operazioni e garantirne una certa trasparenza.[7]

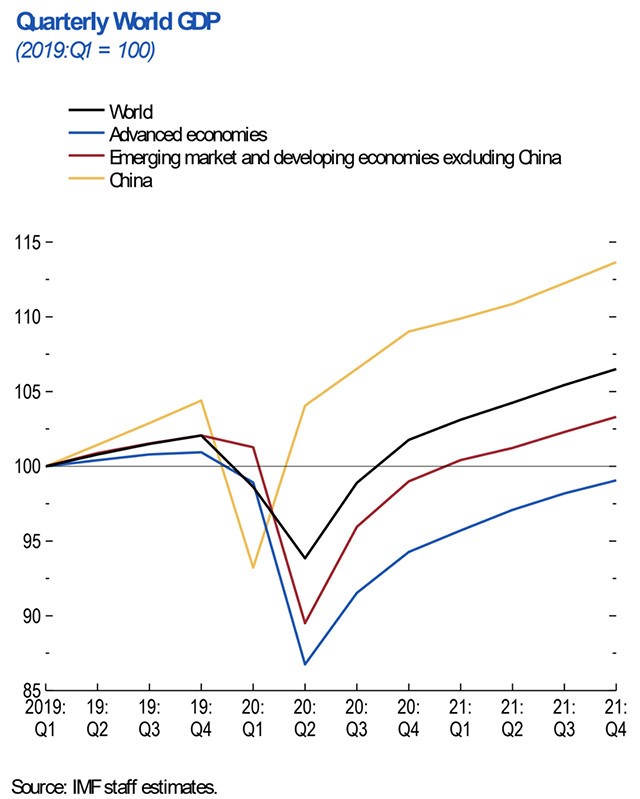

Con l’arrivo della pandemia, però, molti progetti all’interno della BRI sono stati sospesi o cancellati e diversi Paesi hanno chiesto l’estensione dei termini per il pagamento degli interessi, mentre il proprio default tecnico si fa sempre più probabile[8]. Ciò pare non rappresentare più di un contrattempo per l’iniziativa OBOR: l’economia cinese, infatti, si configura senza dubbio come la meno danneggiata dalla prima ondata di Covid-19. Grazie anche alle misure estreme di lockdown e ai trasferimenti di denaro alle imprese, la Cina sembra essere l’unico Stato con il PIL in crescita nel 2020, seppur solamente dell’1,2%, e si stima balzerà all’8,2% nel 2021, contro il 5,2% della media mondiale prevista.[9]

L’economia cinese è quindi in fase di ripresa, in netto anticipo rispetto al resto del mondo, e con essa lo sono le importazioni provenienti dall’Europa: tra la nuova via della seta e la crescente dipendenza dai buoni rapporti con il colosso asiatico, almeno nell’immediato periodo post-pandemia, la diversificazione delle relazioni commerciali europee tanto auspicata dai vari leader politici resta per ora praticabile solo a parole.

L’RCEP: il più grande patto commerciale al mondo

A cementare ulteriormente l’ormai inesorabile spostamento dell’attenzione mondiale verso l’Asia come partner economico è stato il recentemente stipulato RCEP (Regional Comprehensive Economic Partnership). Firmato il 15 novembre dai Paesi dell’ASEAN (Associazione delle Nazioni del Sud-Est Asiatico), più Cina, Giappone, Corea del Sud, Australia e Nuova Zelanda, si stima che creerà un’area di cooperazione economica di 2,2 miliardi di persone, che produrranno il 30% del Pil e il 27,4 % del commercio globali. [10]

Si può notare un’assenza illustre da questo trattato: l’India, che si è mostrata guardinga riguardo al progetto OBOR e i cui rapporti con Pechino si sono ulteriormente inaspriti con il suo prolungato supporto al Pakistan, storico rivale di New Delhi, e con le recenti tensioni e scontri a fuoco sul confine himalayano. Tuttavia, una clausola nel patto le lascia la libertà di entrare a farne parte in qualsiasi momento, ed è indubbio che la sua economia ne gioverebbe; d’altro canto, la sua attuale presa di posizione fornisce un importante contrappeso all’espansione dell’influenza cinese nell’area. Si tratta pur sempre della seconda economia asiatica, con un tasso di crescita che fino allo scoppio della pandemia rivaleggiava con quello della Cina.

Infine, grazie alla manovra di distacco voluta dall’amministrazione Trump, gli Stati Uniti si trovano esclusi dal neonato blocco commerciale; toccherà al presidente eletto Joe Biden decidere se riallacciare i rapporti con la Cina o promuovere un proprio trattato insieme ai Paesi dell’ASEAN e all’Europa. Negli ambienti politici di quest’ultima, da anni ormai presa nel mezzo del braccio di ferro sino-americano, si auspica invece un percorso verso una minore dipendenza commerciale da entrambi. Sfruttando appieno la potenza economica di un’Europa veramente unita da questo punto di vista, si potrebbe raggiungere un accordo direttamente con le economie del Sud Est asiatico, il cui già rapido sviluppo sarà ulteriormente agevolato dal RCEP. Tutto potrebbe dipendere dalla capacità dei Paesi europei di fare fronte comune e di appianare le proprie differenze, una sfida non semplice, come la storia e la recente pandemia ci insegnano.

[1] https://www.piie.com/blogs/trade-and-investment-policy-watch/us-china-trade-war-guns-august

[2] https://www.reuters.com/article/us-usa-economy/u-s-trade-deficit-shrinks-in-2019-for-first-time-in-six-years-idUSKBN1ZZ1WP

[3] https://www.reuters.com/article/us-usa-china-audits-idUSKCN25235B

[4] https://www.forbes.com/sites/peterpham/2017/12/29/why-did-donald-trump-kill-this-big-free-trade-deal/

[5] https://green-bri.org/countries-of-the-belt-and-road-initiative-bri

[6] https://blogs.worldbank.org/ppps/pension-investment-infrastructure-debt-new-source-capital-project-finance

[7] https://www.wsj.com/articles/germany-france-italy-to-join-china-backed-development-bank-1426597078

[8] https://www.economist.com/china/2020/06/04/the-pandemic-is-hurting-chinas-belt-and-road-initiative

[9] https://www.japantimes.co.jp/news/2020/11/22/business/china-german-companies/

[10] https://www.ispionline.it/it/pubblicazione/rcep-il-nuovo-motore-della-crescita-asiatica-28345