-Articolo scritto da: Francesco La Spina @Università degli studi di Torino

Gli anni dopo la crisi del 2008 sono stati caratterizzati dalla speculazione finanziaria sui PIGS (Portogalli, Italia, Grecia, Spagna), paesi che hanno in comune una situazione gravemente deficitaria. Le ultime iniziative della BCE come i QE, hanno fatto in modo che i tassi si calmierassero per evitare l’effetto spiazzamento. Gli italiani sono stati sempre un popolo di grandi risparmiatori ma vuoi l’avvento della pandemia vuoi la scarsa educazione finanziaria che regna nel nostro Paese, “spiazzando” i risparmiatori, sono sempre più convinti che mettere i soldi sotto il materasso corrisponda al punto di ottimo.

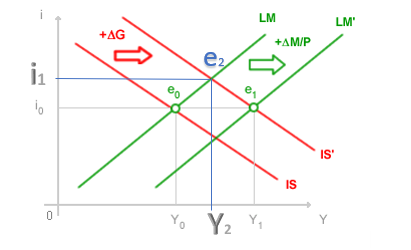

Spiazzamento Macroeconomico.

In macroeconomia per il fenomeno dello spiazzamento (crowding-out), che si verifica in situazioni di piena occupazione secondo la scuola keynesiana, ma può trovare vita anche in situazioni di sottoccupazione, accade che per finanziare il debito pubblico riduce le risorse finanziarie dei privati causando un aumento dei tassi d’interesse disincentivando la domanda dei privati.

Lo spiazzamento, secondo il modello IS-LM, è la variazione negativa di reddito (Y1-Y2) dato dall’ incremento della spesa pubblica, in figura +ΔG, che sposta verso destra la curva IS (Investment saving, investimento risparmio) spostando l’equilibrio macroeconomico da E0 a E1. In un primo momento, a parità di tasso d’interesse, i0, si verifica l’incremento un incremento di reddito da Y0 a Y1 generando eccesso di domanda di moneta per cui per soddisfarlo gli operatori economici usano la moneta per speculare sui government bond facendo aumentare il tasso d’interesse, per via della relazione inversa tra tasso d’interesse e prezzo, e causando la diminuzione dei redditi portando, però, ad un equilibrio macroeconomico poiché la curva IS interseca la curva LM (liquidity money, liquidità moneta).

Scelte degli italiani

Analizzando gli ultimi 20 anni di storia, €10.000 investiti in obbligazioni internazionali, al lordo di ogni depauperamento, dispersione di rendimento, dovuto a crisi borsistiche, hanno reso il 2%; invece, la stessa cifra lasciata su C/C infruttifero ha conseguito una perdita media del 2%. Il tanto indebitamento dell’Italia ha fatto in modo che negli ultimi anni si verificasse in pratica un fenomeno molto simile allo spiazzamento, 2010-12, dove i titoli di stato italiani regalavano rendimenti super (lo spread BTP-Bund al 25/11/2011 era pari a 498,4, Money.it). Dopo le tensioni e l’instabilità dei mercati con l’avvento della pandemia le famiglie non si fidano e hanno deciso di parcheggiare i propri soldi, infatti secondo l’Abi (Associazione Bancaria Italiana, ndr) c’è già stato un crollo delle attività finanziarie: obbligazioni, azioni e investimenti in fondi comuni rispettivamente -14,2%; -13,4%;-8,4% rispetto lo stesso periodo del 2019.

Italiani, popolo di risparmiatori

I depositi in conto corrente sono aumentati di 100 miliardi rispetto marzo, periodo pre lockdown e registrano un +8% rispetto l’anno scorso. Infatti, secondo uno studio dell’European Payment Consumer Report (EPCR) , report europeo su come i cittadini sono bravi ad amministrare la finanza all’interno del gruppo sociale famiglia, l’84% degli italiani risparmia una percentuale dallo stipendio a fronte di una media europea del 75%.

Il risparmio in mano alle famiglie ammonta a 1681,9 miliardi di euro, il Pil italiano ammonta a circa 1700 miliardi di euro. Ogni mese il 26% degli italiani risparmiamo circa il 5% sullo stipendio, media europea; il 27% conserva una parte che va dal 5% al 10%; solo il 16% non risparmia mensilmente. Dunque, gli italiani sono “ricchi” ma ogni giorno perdono centinaia di milioni per via dei tassi, a volte negativi, al netto degli oneri di gestione o per il mancato investimento del risparmio stesso.

L’ossessione degli italiani, il conto corrente.

Nonostante tutto gli italiani scelgono sempre il C/C specialmente per i risparmi fino a €100.000, cifra massima protetta dal Fondo Interbancario di Tutela dei Depositi, è vero i costi sono esigui però il rischio ex ante della mancata disponibilità del denaro non può essere giustificato dal ritorno ex post che si sarebbe verificato nello stesso orizzonte temporale, medio/lungo termine, investendo il risparmio. Inoltre negli ultimi anni l’inflazione sta a valori molto vicini allo zero quindi il mancato guadagno o la perdita nominale è considerato come un costo della disponibilità.

Infine, oggigiorno ci sono software sofisticati e capaci di gestire gli investimenti con abilità superiori alle abilità di un risparmiatore tipo, ossia del promotore di turno. Il mondo della finanza da sempre è stato il regno di sciacalli e truffatori, nel mondo di Collodi li avremmo chiamati il Gatto e la Volpe, pronti a dare il ben servito al risparmiatore che muove i primi passi negli investimenti. Quindi vale la pena lasciare tanto tempo i soldi su un C/C a deposito? A voi ogni riflessione, la mia risposta è no.