“Possiamo affermare che il numero delle pensioni erogate in Italia ha superato quello degli occupati” questo è quanto emerge da un rapporto del centro studi della CGIA di Mestre relativo alla situazione di maggio 2020.[1]

Questa notizia ha sconcertato tanti, ma in realtà, per gli addetti ai lavori non è una sorpresa. La pandemia ha semplicemente accelerato un trend che in Italia si osserva da decenni: da un lato l’età media della popolazione continua a crescere, dall’altro le fasce più giovani della popolazione faticano a entrare nel mondo del lavoro.

Tuttavia, la disastrosa situazione del sistema pensionistico italiano non è imputabile solamente a fattori demografici ed economici ma anche a scellerate scelte politiche orientate a portare benefici solo nel breve periodo, che sembrano quasi essere un elemento strutturale del nostro paese dato che si ripetono ormai da decenni.

Le radici dei problemi di sostenibilità del sistema pensionistico italiano sono molto profonde; per darvi un’idea di tutto ciò, 652’687 sono le pensioni che a gennaio 2019 risultano in pagamento presso l’INPS da più di 38 anni.[2] Si tratta cioè di individui (o loro congiunti nel caso delle pensioni di reversibilità) che percepiscono la pensione da prima del 1981.

Per capire come si sia potuto arrivare a questo, conviene ripercorrere rapidamente le principali riforme del sistema pensionistico italiano dal dopo guerra in poi.

Le principali riforme pensionistiche

– Nel Secondo Dopo Guerra, a causa dell’elevatissima inflazione del periodo bellico che aveva azzerato il montante contributivo versato dai lavoratori, si rese necessario il passaggio da un sistema a capitalizzazione (in cui i contributi versati in t da un lavoratore vengono utilizzati per pagare la sua pensione in t+1), a uno a ripartizione (i contributi versati al tempo t dai lavoratori attivi vengono utilizzati per pagare le pensioni erogate al tempo t), che si fonda necessariamente su un patto intergenerazionale.

L’età pensionabile era fissata a 60 anni per gli uomini e 55 per le donne.

– Dalla fine degli anni Sessanta agli anni Ottanta, l’Italia si trasformò nel Paese dei Balocchi per i pensionati:

- Innanzitutto si decide il passaggio del calcolo della pensione da un metodo contributivo a uno retributivo, dunque la pensione non viene calcolata in base ai contributi versati ma sulla base delle retribuzioni degli ultimi anni della carriera. In linea generale ne risulta un sistema più generoso, dato che, in media, le retribuzioni crescono durante la carriera lavorativa.

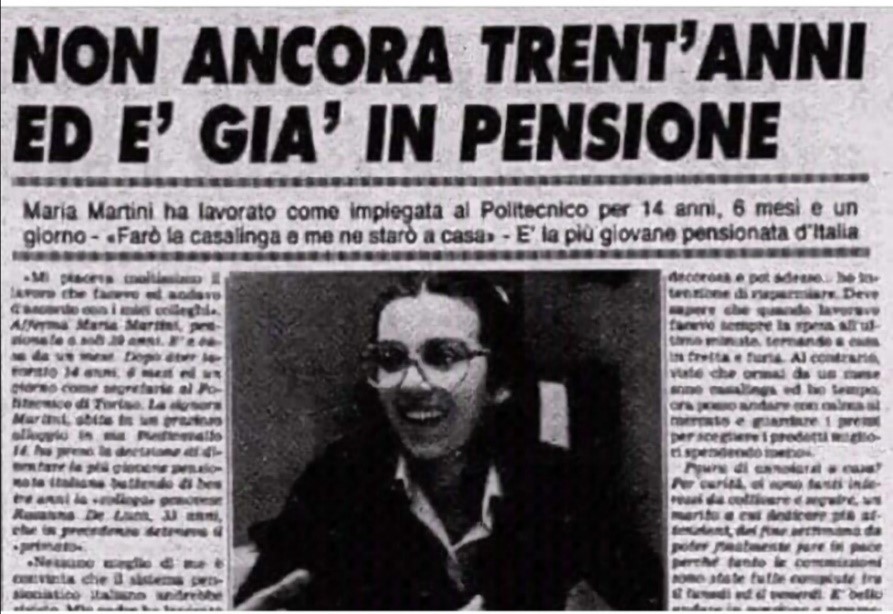

- Nascono poi le cosiddette “baby pensioni”, cioè viene consentito ai dipendenti statali di andare in pensione con 14 anni e 6 mesi di contributi per le donne con figli e 20 anni di contributi per gli uomini. Ma in generale il sistema diventa decisamente generoso (per usare un eufemismo) anche con le altre categorie di lavoratori.

- Un altro elemento critico era la mancata distinzione tra componenti assistenziali e previdenziali; in particolare rappresentato da un abuso delle pensioni per invalidità come improprio strumento di sostegno al reddito, infatti queste venivano concesse anche in base a fattori socio-economici, non solo in base a fattori medico-legali.

Come si può intuire, ne risultò un sistema fortemente iniquo sia a livello intragenerazionale (c’erano tantissimi regimi sostitutivi per diverse categorie di lavoratori) sia a livello intergenerazionale (i costi di questo sistema gravavano sulle spalle dei più giovani).

I risultati non tardarono ad arrivare:

– Negli anni Novanta arrivò il conto da pagare. L’Italia dovette affrontare contemporaneamente una crisi economica, dovuta anche agli squilibri di finanza pubblica, e una crisi politica culminata con la fine della Prima Repubblica.

In questa situazione arrivarono anche le riforme del sistema pensionistico, la più rilevante delle quali fu la Riforma Dini del ‘95.

Viene stabilito il ritorno al metodo contributivo per il calcolo della pensione, con un’età pensionabile flessibile tra i 57 e i 65 anni affiancata da una serie di incentivi per spingere i lavoratori ad andare in pensione il più avanti possibile.

Si ha infine un ridimensionamento degli istituti assistenziali (che vengono separati da quelli previdenziali).

Il grosso limite di questa riforma fu la stringente interpretazione del concetto di “diritto acquisito”, a causa della quale la completa transizione al metodo contributivo venne posticipata di alcuni decenni (chiaro esempio dell’inerzia dello status quo).

– Riforma Fornero (2011). Il contesto economico lo conosciamo un po’ tutti: l’Italia era in piena crisi del debito sovrano e servivano azioni concrete per rasserenare i mercati.

L’obiettivo era duplice:

- Sancire il definitivo passaggio al meccanismo di calcolo contributivo, accelerando dunque il processo definito dalla riforma Dini superando la stringente interpretazione di “diritto acquisito”.

- Innalzamento dell’età pensionabile. Prevedendo per la pensione di vecchiaia un requisito anagrafico crescente e agganciato all’aspettativa di vita (nel 2020 l’età è fissata a 67 anni sia per uomini che per donne, dipendenti o autonomi).

Mentre la pensione anticipata prevede l’accesso alla prestazione previdenziale una volta versati 42 anni e 10 mesi di contributi per gli uomini e 41 e 10 mesi per le donne, indipendentemente dall’età anagrafica. Anche in questo caso, la riforma prevede l’aggiornamento delle soglie in base alla variazione dell’aspettativa di vita.

Tuttavia negli anni successivi la riforma fu affiancata da una serie di meccanismi di flessibilità che ne alleggerirono i requisiti per il pensionamento per alcune categorie (Opzione Donna, APE, Salvaguardie per gli esodati…).

A causa di ciò, l’età effettiva di pensionamento in Italia è rimasta piuttosto bassa: 63,3 anni per gli uomini e 61,5 per le donne (dati OECD relativi al 2018), dunque ben al di sotto di quanto stabilito dalla Riforma Fornero e inferiore sia alla media OCSE che a quella UE, nonostante siamo uno dei paesi con la maggior longevità.[3]

– Quota 100 (2019). Non si tratta di una misura strutturale, ma di una misura sperimentale per il triennio 2019-2021, che permette di andare in pensione ai lavoratori che abbiano un’età contributiva minima di 38 anni e un’età anagrafica minima di 62 anni, senza nessuna penalizzazione sull’assegno pensionistico.

Alla luce dei dati OECD appena visti, era proprio necessaria l’introduzione di quota 100?

L’opinione personale di chi vi scrive è che non fosse assolutamente necessaria e a conferma dell’impatto fallimentare di questa misura la Corte dei Conti ha stimato un turnover dovuto a Quota 100 del 40%: cioè ogni 10 individui andati in pensione con questo provvedimento solo 4 nuovi occupati sono entrati nel mondo del lavoro.[4]

Conclusioni

Per concludere, lo squilibrio generazionale nel nostro paese è evidente, i giovani (sempre meno) dovranno sostenere il crescente carico economico della popolazione inattiva, ma questo non sembra essere un tema particolarmente rilevante nel dibattito pubblico.

L’impressione è che, in termini di voti, il costo politico di fare una seria riforma pensionistica sia così elevato che nessun governo politico abbia avuto il coraggio o la forza di farlo, infatti osservando l’evoluzione del sistema pensionistico, si nota come le uniche riforme veramente radicali che abbiano migliorato la sostenibilità del sistema siano state elaborate da governi tecnici, che per loro stessa natura sono meno assoggettati alle dinamiche della propaganda elettorale e dunque più propensi a fare riforme con prospettive di lungo periodo.

La speranza è che i futuri governi, magari su input delle istituzioni europee, cambino rotta e decidano di investire veramente sul futuro del paese, cioè sulle nuove generazioni.

Affinché questo avvenga, però, i giovani dovranno avere un ruolo attivo nel dibattito pubblico e far valere i propri diritti e le proprie ragioni.

Articolo di Francesco Mula, laureando in economia del settore pubblico, Unicatt.

[1] Qui il report completo http://www.cgiamestre.com/wp-content/uploads/2019/11/pensioni-e-lavoratori-attivi-11.07.2020.pdf

[2] A questo link trovate il pdf del rapporto: https://www.itinerariprevidenziali.it/site/home/biblioteca/pubblicazioni/settimo-rapporto-bilancio-del-sistema-previdenziale-italiano.html

[3] Qui potete trovare i dati e grafici OECD sull’età effettiva di pensionamento https://read.oecd-ilibrary.org/social-issues-migration-health/average-effective-age-of-labour-market-exit-and-normal-retirement-age-in-2018_0d41fc36-en#page1

[4] Si veda p.226 del Rapporto 2020 sul coordinamento della finanza pubblica https://www.corteconti.it/Download?id=9e8923ba-4ef4-480e-90f0-ef307c3fa756