–Articolo di Filippo Umberto Andrini, PhD in Financial Econometrics

Prima di addentrarsi in qualsiasi considerazione, anche di natura puramente divulgativa, come questo breve articolo si prefigge di fare, è necessario fissare alcuni concetti le cui definizioni ci permetteranno di cogliere meglio le conclusioni che, alla fine del nostro discorso, proveremo a trarre.

Con gli accordi di Bretton Woods del 1944 si prese atto che il sistema monetario mondiale non poteva reggersi sul cosiddetto Gold Standard.

Fino a qual momento le principali valute basavano la loro forza in relazione alle riserve auree del paese che aveva emesso le monete. Questo permetteva, in linea teorica, di potersi presentare in una qualunque sede della banca centrale di un Paese e richiedere l’equivalente in oro della valuta che andavo a depositare (per un dollaro il cambio era fissato a 1.505 grammi d’oro).

Questa meccanica della garanzia di cambio non è altro che una sofisticazione del modello monetario già in uso nell’antichità, ovvero quando in assenza di Banche Centrali, il valore della moneta non era altro che l’equivalente del suo peso nel metallo prezioso di cui era costituita. Molti interessanti esperimenti sono stati compiuti nella storia per cercare di migliorare o modificare questo paradigma, tra le principali ci fu la proposta dello sfortunato economista John Law, chiamato da Filippo d’Orléans a cercare di salvare l’economia francese nella prima metà del XVIII secolo, come sappiamo la cosa non ebbe il successo sperato. Cercando di riassumere la riforma di Law in poche parole, l’economista decise di abbandonare il paradigma delle moneta d’oro come base del sistema monetario, sostituendo progressivamente il sistema aureo con biglietti di banca (vere e proprie banconote cartacee) che avrebbero comportato minori costi da parte dello Stato per la produzione di monete, lasciando nelle casse pubbliche oro necessario per le politiche estere e definendo come il valore delle banconote fosse garantito da una certa quantità di terra. In sostanza, poiché l’agricoltura rappresentava il principale settore economico, le banconote emesse dallo stato permettevano (eventualmente) di essere convertite in appezzamenti di terra da cui poi poter trarre reddito. Come anticipato i tempi per le banconote non erano ancora maturi e il sistema crollò obbligando Law a scappare (ancora una volta[1]). Per farla breve, con gli accordi di Bretton Woods si stabilì che il dollaro americano sarebbe stata la moneta fondamentale del sistema economico mondiale (se ci pensiamo, anche oggi il prezzo del barile di petrolio Brent e Wti è espresso in dollari, così come il prezzo di una oncia d’oro) questo poiché si era passati al cosiddetto gold exchange standard. Il dollaro passava dall’essere una valuta che poteva essere tramutata in oro a la valuta cui il corrispettivo d’oro era garantito dalla FED e di conseguenza tutte le altre valute mondiali si rapportavano al dollaro in relazione alla forza dell’economia. Nel 1971 Nixon (quel Nixon) ratificò il cosiddetto Smithsonian Agreement nel quale si mise fine al sistema aureo e decretò l’inizio vero e proprio dei tassi di cambio flessibili tra le valute. Nonostante questo importantissimo, il ruolo del dollaro rimase preponderante fino ai giorni d’oggi grazie alla solidità ed alla forza incontrastata del sistema economico americano nei confronti di tutti i principali paesi del mondo.

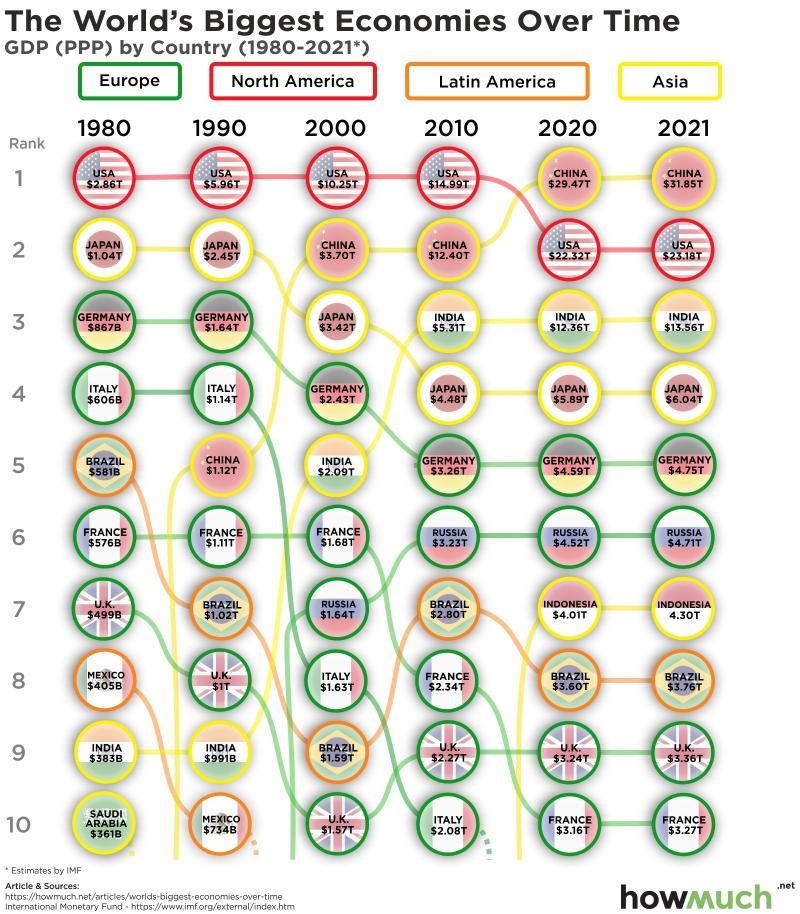

Figura 2 Principali economie nel mondo.

La Figura 2 ci propone, però, un nuovo punto di vista, gli Stati Uniti non sono, o saranno, più la principale economia del mondo. La Cina prima, l’India tra non molto e l’Indonesia in un futuro non troppo remoto guideranno questa speciale classifica. Questo fatto ci spinge ad interrogarci su diversi argomenti (tra questi per esempio quanto la misura del GDP possa essere rappresentativa di un’economia o di una società) ma quello cui noi siamo, in questo momento, più interessati è quello monetario. Noi sappiamo che fino al 2010 vigeva un sistema di cambio fisso tra dollaro e yuan, questo permetteva di stabilizzare i prezzi cinesi (tenendoli artificiosamente bassi) nonostante l’economia crescesse a 2 cifre. Dal 2010 è stato concesso un range di oscillazione limitato in modo che da un lato il sistema potesse godere di auto-correzioni in base agli scostamenti delle economie mentre dall’altro il rischio di inflazioni elevate era scongiurato. La crisi finanziaria che ha colpito primi gli US ha spinto la Banc Centrale Cinese a svalutare artificiosamente il cambio in modo da sostenere l’export della Repubblica Popolare, mentre, con il rallentamento dell’economia del dragone, dal 2015 questa politica non è stata necessaria anche grazie ad una ripresa americana ed ad una conseguente rivalutazione del biglietto verde. In questa ottica si legge la scelta, da parte cinese, di lasciare più spazio ai mercati e tale azione funge anche da segnale importante della volontà dell’establishment cinese di favorire l’internazionalizzazione dello yuan (che da dicembre 2015 è ancorato a un basket di 13 valute sempre con cambi flessibili ma limitati, da settembre 2016 entra nel paniere delle valute di riserva del Fondo Monetario Internazionale). La Banca Centrale Cinese non ha comunque rinunciato ad amministrare il cambio, ed ha continuato a intervenire sui mercati decurtando ulteriormente le proprie riserve valutarie. In conclusione possiamo osservare che il dollaro stia perdendo il ruolo predominante come valuta mondiale (così come fece la sterlina nel primo ‘900), mentre lo yuan ha diversi problemi che gli negano (per il momento) la possibilità di ambire ad essere la valuta per antonomasia, il fatto che non sia libero di fluttuare, che la Banca Centrale sia troppo vincolata dal governo cinese e che essa sia mossa esclusivamente per sostenere l’economia interna.

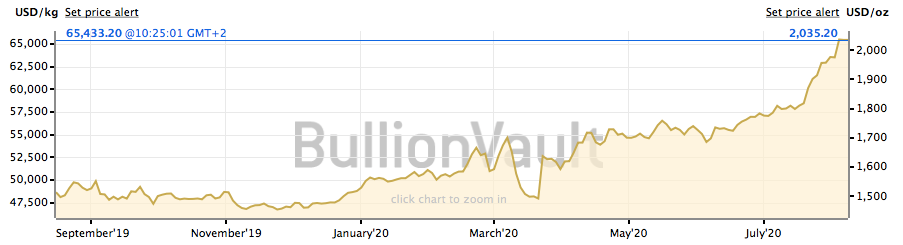

Quanto appena descritto ci spinge ad una riflessione, quale sarà la nuova valuta leader del sistema economico mondiale? Da europeo sarei davvero fiero che l’euro guadagnasse punti nel sistema valutario per diverse ragioni, prima fra tutte quella di rappresentare un insieme di economie sviluppate, di paesi democratici con, almeno sulla carta, ambizioni di leadership a livello mondiale come una sola entità. Il punto debole è dato dal fatto che gli egoismi interni all’Unione sembra spesso che facciano fare 2 passi indietro dopo averne fatto, faticosamente, uno in avanti. E quindi? A chi tocca guidare il sistema? Temo di avere un’idea, vi do solo un piccolo indizio: è giallo e luccica. Guardando la figura 3 sembra che il sistema stia decidendo quale asset possa essere la nuova riserva di valore.

Figura 3 Prezzo dell’oro.

[1] La prima volta scappò da Londra a seguito di un omicidio ma questa è un’altra storia.