-Articolo scritto da Giacomo Bettazzi, consulente finanziario @bancamediolanum

Spesso chi decide di investire il proprio denaro, prima di chiedersi qualsiasi altra cosa focalizza l’attenzione sul costo di questo tipo d’operazione senza mai farsi la domanda opposta. Siamo qui proprio per questo, per riflettere sulla domanda che nessuno mai si pone: quanto costa “non” investire?

COSTO OPPORTUNITA’

In economia, il costo opportunità è il costo derivante dal mancato sfruttamento di un’ opportunità concessa al soggetto economico, ovvero il valore della migliore alternativa tralasciata. In tutti gli ambiti della nostra vita dovremmo essere abituati a valutare il costo opportunità di qualcosa quando siamo di fronte a una scelta, ancor di più quando questa scelta interessa il nostro patrimonio, i nostri soldi.

Nessuno ci fa del male. Siamo noi che ci facciamo del male perché facciamo cattivo uso del grande potere che abbiamo, il potere di scegliere. – Martin Kole

DIVERSE SCELTE DIVERSI RISULTATI

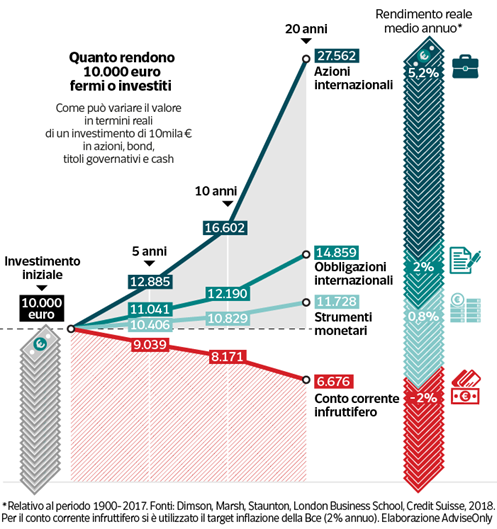

Parlando di scelte e riflettendo tutto ciò che concerne il costo opportunità alla finanza personale e alla propria educazione finanziaria è interessante soffermarci su questo grafico proposto dalla London Business School nel 2018. Come vediamo, 10mila euro parcheggiati su un conto corrente infruttifero dopo 5 anni diventano poco più di 9mila euro e dopo 20 anni meno di 7mila, per costi e inflazione, in questo esempio ipotizzata al 2% annuo. Gli stessi 10mila euro investiti in obbligazioni internazionali con i rendimenti medi del periodo 1900-2017, dopo 5 anni diventano 11mila e dopo 20 anni quasi 15mila. Per non parlare del mercato azionario.

METAFORA PER METABOLIZZARE

“Immaginate un pentolone pieno d’acqua fredda nel quale nuota tranquillamente una rana. Il fuoco è acceso sotto la pentola, l’acqua si riscalda pian piano. Presto diventa tiepida. La rana la trova piuttosto gradevole e continua a nuotare. La temperatura sale. Adesso l’acqua è calda. Un po’ più di quanto la rana non apprezzi. Si stanca un po’, tuttavia non si spaventa. L’acqua adesso è davvero troppo calda. La rana la trova molto sgradevole, ma si è indebolita, non ha la forza di reagire. Allora sopporta e non fa nulla. Intanto la temperatura sale ancora, fino al momento in cui la rana finisce – semplicemente – morta bollita. Se la stessa rana fosse stata immersa direttamente nell’acqua a 50° avrebbe dato un forte colpo di zampa, sarebbe balzata subito fuori dal pentolone.” Tratto dal libro “Media e Potere” di Noam Chomsky

COME NON ESSERE DELLE RANE BOLLITE

Come l’acqua che piano piano ha cambiato temperatura così anche il modo di investire e i metodi d’approccio ai mercati finanziari sono cambiati e continuano a cambiare. Gli italiani sono degli ottimi risparmiatori ma dei pessimi investitori, come ci ricorda anche il ministro Gualtieri commentando i dati di Bankitalia del 2017*

*il patrimonio netto delle famiglie italiane ammonta a più di 9mila miliardi, dei quali oltre 4mila sono financial asset, circa il 41% del totale. Il 35% di questa percentuale sono cash e depositi.

L’italiano medio ha bisogno di uscire dalla pentola per non essere bollito e per farlo, quindi per affrontare in maniera corretta il mutamento continuo del mondo finanziario, ha bisogno di professionisti adeguati del settore, ovvero di avere tutte le informazioni corrette per poter prendere le giuste decisioni.

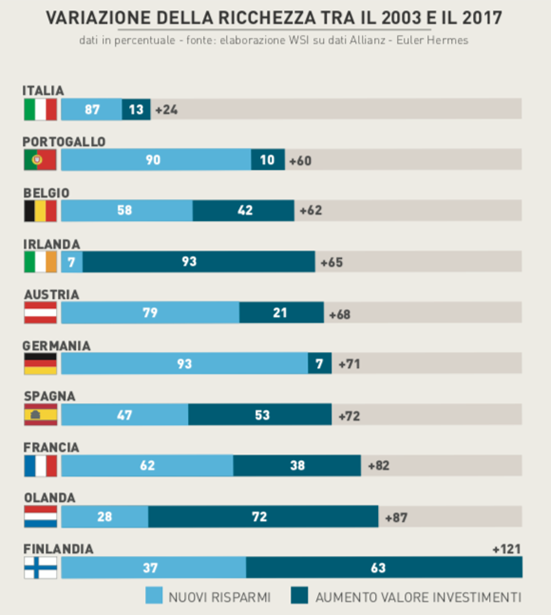

ALTRIMENTI PROGRESSIVO IMPOVERIMENTO

Maledetta liquidità potremmo dire. Sì perché a questo punto è giusto lasciarci con il grafico seguente nel quale possiamo capire, soffermandoci sui numeri come 100 euro di un italiano nel 2003 siano diventati 124 euro nel 2017 e come gli stessi 100 euro di un finlandese nello stesso lasso di tempo si siano trasformati in 221 euro.