-Articolo scritto da Thomas Marini, International Finance and Economics @UniMC

Il mondo industriale italiano ha una forte presenza di piccole e medie imprese dal punto di vista occupazionale; infatti secondo i dati presentati dal Sole24Ore, le imprese con un giro d’affari inferiore ai 50 milioni di Euro rappresentano l’82% degli impieghi, ben al di sopra della media UE[1].

È quindi di vitale importanza analizzarle per capire le chiavi del loro successo, i possibili limiti e le occasioni di sviluppo che consentiranno loro di continuare ad essere competitive in futuro.

Un punto molto importante riguarda la composizione del loro capitale ed i limiti o opportunità che da questa possono svilupparsi.

Andiamo quindi a vedere la tematica nei vari aspetti in modo da avere un quadro analitico e chiaro.

La presenza delle PMI in Italia

Iniziamo prima di tutto specificando come la forte presenza delle PMI nel nostro paese sia strutturale e dovuta al fatto che il tessuto imprenditoriale si sia sviluppato negli anni seguendo il modello del distretto industriale che in passato ha avuto enorme successo (e quindi una diffusione capillare), ma al giorno d’oggi sta vivendo una fase di adattamento ad alcuni cambiamenti radicali del XXI secolo come la globalizzazione o la sempre più incalzante ascesa dei paesi emergenti.

Esso si configura come un macro-insieme di piccole imprese fortemente specializzate e concentrate geograficamente che riescono a realizzare prodotti di qualità grazie alla specializzazione dei loro lavoratori e alla presenza di filiere integrate con il territorio, rapide e reattive.

La sfida più grande affrontata da questo modello di business negli anni recenti sotto il punto di vista organizzativo è stata certamente quella legata all’abilità di conciliare tecniche produttive fortemente tradizionali e strumenti sempre più orientati verso il digitale che seguono una forte integrazione con le nuove tecnologie. Nonostante la crisi del 2008 abbia lasciato sul campo parecchie vittime, sia in termini di volumi realizzati che occupazionali, le nostre PMI hanno comunque dimostrato una forte elasticità e flessibilità nel riorganizzarsi ed adattarsi.

La composizione del capitale tipica delle PMI

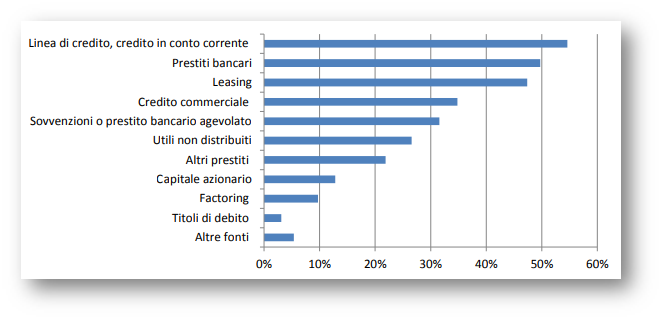

Il capitale delle PMI in generale, e quindi non solamente nel nostro paese, tende ad avere un’estrema dipendenza dal settore bancario. Come possiamo infatti vedere dalla tabella sottostante elaborata da Commissione Europea e Banca Centrale Europea riferita a paesi UE, i primi strumenti nella lista sono tutti legati direttamente agli istituti di credito nelle varie forme che conosciamo[2]. Si va dalla semplice apertura di una linea di credito (metodo prevalente e unico ad essere superiore al 50%) o dal semplice prestito bancario (che spesso è legato ad un avviamento dell’azienda o ad investimenti strutturali) fino ad altri metodi relativamente semplici e anch’essi comuni come leasing o smobilizzo di crediti commerciali.

Possiamo notare inoltre come alcune componenti delle quali le imprese più grandi non possono fare a meno, in questo caso si aggirano solamente intorno alla misera soglia del 10%, mi riferisco a ricorso a capitale esterno come capitale azionario o titoli di debito.

Soffermandoci sulle caratteristiche peculiari del nostro paese è possibile sottolineare due aspetti.

Innanzitutto è doveroso sottolineare che la forte dipendenza delle PMI dal settore bancario unita ad una prevalenza delle stesse all’interno del bacino occupazionale di un paese rappresenta un fattore di rischio amplificato, che in ambito finanziario può avere una valenza sia positiva che negativa, ma quando si lega ad un territorio nella sua interezza va minimizzato o quanto meno monitorato. Non si può infatti evitare di tenere in considerazione le conseguenze socio-economiche che poi andrebbero a ricadere non solo sui nuclei familiari ma anche sulla spesa pubblica che nei momenti di forte disoccupazione aumenterebbe come conseguenza dell’utilizzo degli ammortizzatori sociali.

Inoltre basta guardare al passato e alle difficoltà che il cosiddetto fenomeno di credit crunch ha trasmesso alle imprese; esso consiste in una stretta al credito che (per ragioni legate a problematiche specifiche di un singolo istituto di credito, o più propriamente alla diffusione di un rischio sistemico del mondo finanziario) la banca si vede costretta ad operare con un effetto a cascata sulle aziende nelle forme più disparate, dalla diminuzione delle linee di credito fino alla minore concessione di prestiti.

Poi bisogna aggiungere una caratteristica peculiare della struttura del capitale delle aziende Italiane, ovvero una forte sottocapitalizzazione. Essa può essere influenzata da tre fattori:

- il quadro legislativo ed istituzionale che ha una forte componente di attrattività nei confronti del debito bancario per motivi legati ad una convenienza fiscale;

- la conformazione culturale di avversione al rischio che porta ad uno scarso utilizzo di capitali propri;

- lo scarso livello di educazione finanziaria nel nostro paese che non si riflette solamente sulla mancanza di investimenti da parte delle famiglie ma ha l’altro lato della medaglia nel basso ricorso a capitali sui mercati.

- Scenari e sviluppi futuri

Facendo delle proiezioni del prossimo futuro bisogna sottolineare che in base alle stime e ai dati raccolti la situazione è in miglioramento. Infatti il rapporto Cerved PMI 2019 indica un aumento dei debiti (inevitabile vista la politica monetaria fortemente espansiva della BCE) che è tuttavia accompagnato da un incremento della capitalizzazione delle piccole e medie imprese che fa ben sperare in ottica futura[3].

L’obiettivo finale è quello di riuscire ad avere un mondo imprenditoriale con una visione ad ampio spettro capace di andare oltre il semplice debito di breve periodo e di utilizzare grandi quantità di liquidità provenienti da capitale proprio o dal mondo dell’azionariato per fare quegli investimenti che servono al distretto industriale per sopravvivere ed adattarsi ai tempi che cambiano.

Ovviamente un ruolo primario di supporto alle imprese deve essere svolto dallo stato. In primis è fondamentale che riesca a formare in campo universitario individualità e professioni capaci di interpretare il fabbisogno finanziario delle aziende in tutti i suoi aspetti in modo tale da supportare lo sviluppo, in secondo luogo deve anche creare quell’infrastruttura all’interno della quale è possibile per un’azienda riuscire ad avere un rapporto solido con tutti gli interlocutori esterni nel momento in cui c’è bisogno di costruire una forte base patrimoniale o di reperire liquidità per gli investimenti.

È auspicabile infine che il rapporto PMI-banca migliori così come il dialogo tra le parti. Nonostante tutte le possibili alternative è di fatto impensabile l’idea di avere un ambiente socio-economico che non sia legato agli istituti di credito, i quali restano nonostante tutto gli attori con una maggiore capillarità sul territorio, specialmente nel momento in cui ci si focalizza sulle micro-imprese.

Infine affinché questo rapporto possa migliorare è importante anche che le banche siano più intraprendenti nel realizzare una due diligence del business plan aziendale approfondita e legata ai bisogni specifici, mentre gli imprenditori dovrebbero riuscire ad andare oltre alla semplice apertura di una linea di credito senza una consolidata strategia di lungo periodo, considerando l’istituto di credito come un vero e proprio partner e non solo una mera alternativa all’utilizzo del capitale proprio.

[1] https://www.infodata.ilsole24ore.com/2019/07/10/40229/

[2] https://ec.europa.eu/info/sites/info/files/file_import/european-semester_thematic-factsheet_small-medium-enterprises-access-finance_it.pdf

[3]https://know.cerved.com/wp-content/uploads/2019/11/Rapporto-PMI_2019_web.pdf