–Articolo scritto da Francesco Baraccani, studente in economia e commercio presso l’Università di Firenze

Le criptovalute sono qualcosa di cui ormai tutti sentiamo parlare da tempo, ma, nonostante la loro popolarità, sono ad oggi ancora relegate ad un utilizzo “di nicchia”. In questo testo analizzeremo perciò quali sono i fattori che impediscono attualmente un utilizzo popolare delle principali tipologie di valute digitali.

Le diverse tipologie di moneta

Negli ultimi anni si è sentito parlare molto di Bitcoin, spesso però erroneamente riferendosi al concetto di digital currencies. La giustificazione a questo comune errore di interpretazione può essere attribuita al fatto che, oltre ad essere la prima criptovaluta decentralizzata mai esistita, sia sempre stata la più popolare per distacco: basta pensare che, se prendiamo come proxy per stimare la popolarità delle monete virtuali il numero di CFDs scambiati sul mercato, al secondo posto troviamo attualmente l’Ether[1], il quale ha al momento un valore di mercato pari a circa il 3% di quello del Bitcoin.

Ciò non toglie che le due sopracitate si collocano esclusivamente all’interno di una delle diverse categorie nelle quali è possibile collocare le monete esistenti.

Fonte: Bech and Garratt (2017).

Il diagramma in figura, chiamato “The money flower”, rappresenta le varie tipologie di valute esistenti attraverso la combinazione di 4 caratteristiche chiave delle valute, ossia:[2]

- erogatore, ruolo che può essere costituito alternativamente da una banca centrale oppure da un privato;

- forma, che può essere digitale o fisica;

- accessibilità, diffusa ovvero ristretta;

- tecnologia, che può essere token-based, se ciò che deve essere verificato al momento del pagamento è la legittimità del mezzo (es. nel caso di banconote viene verificato se sono contraffatte), o, alternativamente, account-based se ciò che deve essere verificato è invece l’identità del titolare dell’account in cui sono registrate le monete utilizzate per lo scambio.

Nel grafico sopra riportato attraverso le ellissi colorate sono raffigurate le 4 caratteristiche descritte, dal quale incrocio è possibile determinare le diverse tipologie di moneta. Le valute che illustreremo nel corso del testo sono, in ordine di trattazione, le “private digital tokens for general purpose” (in basso a destra), tra le quali rientrano anche il Bitcoin e l’Ether, e le “central bank digital currencies” (CBDCs) che ricoprono la parte centrale del diagramma e che si dividono in ulteriori 3 diverse tipologie (sfondo grigio scuro).

Perchè le monete digitali private non sono ancora una valuta di uso comune

Il fatto che, come già sottolineato nella prima sezione del precedente paragrafo, il Bitcoin sia a distanza di 11 anni dalla sua pubblicazione ancora la criptovaluta più popolare e più utilizzata, ci legittima a prenderlo come riferimento per semplificare la nostra analisi.

Per comprendere perché questa valuta virtuale non sia ancora diventata di utilizzo comune e se mai potrà diventarlo, è inizialmente utile ricordare qual è la funzione della moneta, per poi poter esaminare come questa viene soddisfatta nel nostro caso specifico.

Secondo il “Monetary and Financial Statistics Manual” (International Monetary Fund (IMF), 2000), con il termine “moneta” può essere classificato tutto ciò che può servire come:

- riserva di valore, ossia per conservare un determinato ammontare di ricchezza detenuta per poi utilizzarla successivamente;

- mezzo di scambio, ovvero per comprare e vendere;

- unità di conto, quindi fornire una base comune e confrontabile per i prezzi.

Il motivo per cui ad oggi ciò che viene comunemente utilizzato per queste finalità sia la fiat money, quindi la moneta erogata da un ente centrale pubblico, è la maggior adeguatezza in questo impiego rispetto agli strumenti alternativi.

Tornando al Bitcoin, possiamo adesso proseguire analizzando le caratteristiche di quest’ultimo e notare come queste non si sposino con le funzioni precedentemente elencate, in particolare le prime 2.

Il valore della principale valuta digitale decentralizzata, ossia non erogata e gestita da un ente centrale, come per ogni altro bene scambiato sul mercato deriva dall’incontro tra la sua domanda e la sua offerta. La domanda è libera di variare a seconda dell’interesse del mercato ed è perciò funzione di 2 fattori: a) la volontà degli agenti economici di utilizzare la moneta come mezzo di scambio; b) il desiderio degli speculatori di detenere il Bitcoin come asset. L’offerta è invece al contrario predeterminata secondo delle regole che dettano un preciso ritmo di erogazione di nuova moneta: in particolare in questo caso è stabilito che venga emessa un certo ammontare di moneta ad intervalli stabiliti e che il totale di unità in circolazione non ecceda i 21 milioni, raggiunte le quali la fornitura si interromperà. Essendo quindi la domanda elastica a fronte di un’offerta fissa, al crescere degli utilizzatori il prezzo della moneta in considerazione aumenterà e di conseguenza anche il desiderio degli speculatori di detenerla, generando così un circolo deflativo.

In questo contesto diventano perciò rilevanti le aspettative degli speculatori sul valore futuro, basate sulla previsione della variazione dei consumatori che acquistano con Bitcoin: se gli investitori suppongono che questi ultimi aumenteranno la propria domanda aggregata, acquisteranno “denaro digitale” facendo aumentare ulteriormente il prezzo e viceversa.

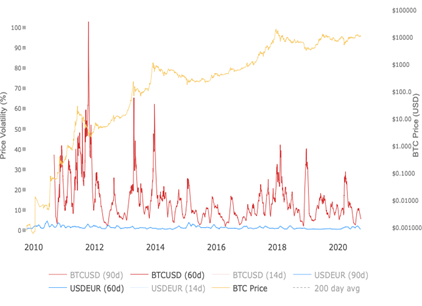

Osservando il grafico sovrastante è possibile notare come la volatilità del Bitcoin rispetto al dollaro statunitense (linea rossa nel grafico) sia sempre stata molto superiore a quella del dollaro rispetto all’euro (linea azzurra), rendendola perciò una moneta relativamente molto instabile. Sebbene non ci sia consenso generale su quali siano i fattori determinanti di questa estrema fluttuazione, le poche informazioni detenute nelle prime fasi di sviluppo delle nuove tecnologie generalmente generano incertezza, che riflettendosi sulle aspettative degli investitori causano instabilità.

L’estrema volatilità di questo mezzo di pagamento non lo rende adatto alla funzione di riserva di valore, in quanto espone a rischio la ricchezza detenuta, che può aumentare, ma può allo stesso tempo essere improvvisamente erosa.

Nel 2013 l’Autorità Bancaria Europea ha pubblicato online un avvertimento ai consumatori sui rischi derivanti dall’utilizzo del Bitcoin.[3] In particolare i possibili problemi elencati, tutti riconducibili al fatto che non esista un regolamento specifico a tutela degli utilizzatori delle monete digitali, sono:

- il fallimento o la chiusura per motivi legali delle piattaforme in cui si detengono le valute, comporta la perdita di queste senza alcuna possibilità di ricorso giudiziario;

- il denaro virtuale può essere rubato da hackers;

- scordarsi la password del proprio “portafoglio” determina l’impossibilità di utilizzo, in quanto questa non può essere in alcun modo recuperata;

- l’acquisto attraverso cryptocurrencies non è protetto da diritto di rimborso nel caso non venissero rispettate le condizioni patteggiate ed il pagamento è sottoposto al consenso discrezionale del beneficiario;

- il fatto che, grazie all’anonimato di chi effettua le transazioni attraverso Bitcoin e altre valute analoghe, queste vengano spesso utilizzate per attività criminali, può collateralmente danneggiare gli utilizzatori nel caso in cui la legge imponesse la chiusura di software in cui questi ultimi detengono le proprie monete.

Essendo i consumatori avversi al rischio, tali strumenti si classificano come non adatti alla funzione di mezzo di pagamento generalmente utilizzabile per l’acquisto di beni e servizi, quanto invece più idonei alla speculazione.

Possiamo quindi concludere ribadendo l’inadeguatezza del Bitcoin all’espletamento delle prime 2 funzioni della moneta precedentemente elencate e quindi a rimpiazzare gli strumenti ad oggi più utilizzati. È comunque necessario sottolineare come questa condizione derivi da un’incompatibilità tra le caratteristiche di tale moneta e il sistema economico e legale attuale. Ciò perciò non esclude che in futuro quanto sopra affermato possa essere disatteso.

Monete digitali pubbliche: una realtà non nel breve termine

Nel 2018 la Banca dei regolamenti internazionali ha sottoposto alle banche centrali di tutto il mondo un questionario sulle central bank digital currenecies[4], definite nel report come variante virtuale delle fiat money.63 destinatari hanno poi risposto, rappresentando circa l’80% della popolazione totale.

Lo studio si concentrava in particolare su due tipologie di CDBCs:

- for general purpose, ossia destinate all’utilizzo pubblico;

- wholesale only, ovvero ad accesso ristretto all’utilizzo istituzionale per il trasferimento di grossi volumi di denaro (es. pagamenti interbancari). La prima domanda somministrata chiedeva se il ricevente avesse già intrapreso progetti riguardanti le valute digitali pubbliche e, in caso di risposta affermativa, la tipologia di

interesse e lo stato di evoluzione del programma.

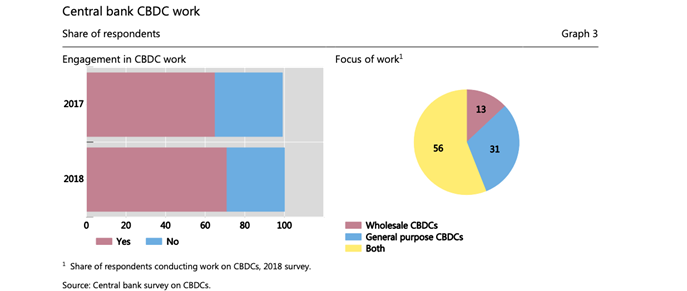

Come emerge dal grafico a sinistra, il 70% dei partecipanti era impegnato in un tale progetto o lo sarebbe presto stato, determinando un leggero incremento rispetto alla stessa percentuale del 2017.

Tra quelle già impegnate emerge poi che il 56% era interessato in entrambe le tipologie di valuta pubblica, 1/3 solamente nelle monete destinate all’utilizzo generale ed una minoranza nella tipologia alternativa (diagramma a destra).

Solo 5 partecipanti avevano già intrapreso programmi pilota, tra le quali esclusivamente la banca centrale dell’Uruguay ne aveva già concluso uno ed era in fase di valutazione dei risultati ottenuti.

Molte convenute hanno dichiarato di condividere tra esse i risultati ottenuti dai propri studi, con lo scopo quindi di ottenere una maggiore consapevolezza comune riguardo l’argomento. Nella maggior parte dei casi si trattava comunque di progetti conoscitivi non finalizzati all’effettiva erogazione successiva.

Nella seconda sezione si chiedeva poi alle interessate di valutare (da 1 a 4) la priorità di una serie predefinita di scopi perseguibili attraverso gli strumenti oggetto della ricerca. Successivamente era possibile inoltre aggiungere obiettivi non previsti dalla lista e che lo stato voleva perseguire con il medesimo mezzo.

Questi scopi sono interpretabili come le potenziali opportunità offerte da tali strumenti e si rileva così quali hanno maggiore importanza nel contesto attuale.

Per quanto riguarda i fini perseguibili attraverso le CBDCs, la sicurezza e l’efficienza nazionale dei pagamenti sono stati quelli valutati di maggiore importanza per entrambe le tipologie di moneta. L’efficienza nei pagamenti internazionali è stata invece classificata come meno importante per quanto riguarda le valute “for general purpouse” ed allo stesso modo è stata valutata l’inclusione finanziaria rispettivamente per la tipologia alternativa.

Nella sezione “libera” (“Others” nel grafico), sono stati principalmente menzionati come scopi rilevanti la diminuzione dell’uso del contante, perseguibile con la forma di moneta ad accesso pubblico, mentre relativamente all’opzione ad accesso ristretto sono stati menzionati il miglior monitoraggio dei pagamenti, l’efficienza e la sicurezza a beneficio degli utilizzatori finali.

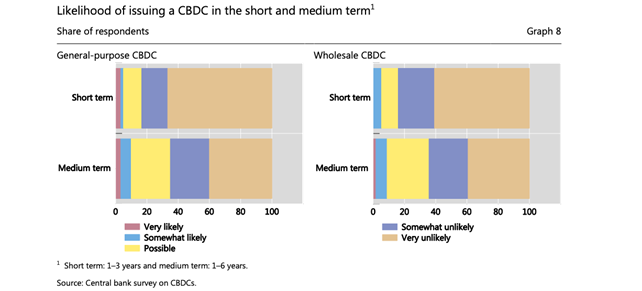

Nella sezione finale del questionario veniva infine chiesta la probabilità che l’intervistata emettesse effettivamente almeno una delle tipologie delle monete oggetto d’indagine. Come è possibile notare dal grafico, l’85% lo valuta quantomeno improbabile nel breve termine ed anche nel medio termine la percentuale non si discosta di molto.

Possiamo quindi adesso concludere che, nonostante molte banche dimostrino interesse e comprendano le grandi potenzialità del mezzo indagato, queste non siano al momento convinte che i benefici perseguibili possano compensare i costi necessari all’implementazione.

[1] https://www.plus500.com/Trading/CryptoCurrencies/What-are-the-Most-Traded-Cryptocurrencies~2

[2] https://www.bis.org/cpmi/publ/d174.pdf

[3] https://eba.europa.eu/sites/default/documents/files/documents/10180/598344/b99b0dd0-f253-47ee-82a5-c547e408948c/EBA%20Warning%20on%20Virtual%20Currencies.pdf?retry=1

[4] https://www.bis.org/publ/bppdf/bispap101.pdf