Articolo scritto da Nicola Fucci, studente Magistrale in Economia Aziendale, Unich.

Un’impresa sociale o “social business” è un’organizzazione che svolge principalmente un’attività economica di utilità sociale e che persegue come unico scopo quello di migliorare il benessere della comunità e non dell’imprenditore. I ricavi generati dallo svolgimento di questa attività devono garantire la sostenibilità economica dell’iniziativa e, nel caso di eventuali surplus, questi vengono utilizzati sia per restituire il capitale agli investitori sia, eventualmente, per essere reinvestiti in iniziative sociali. Il tutto, in ogni caso, è svolto senza perdite né dividendi.

Uno degli esempi più famosi di social business, divenuto anche oggetto di dibattito, è stata la Grameen Bank fondata da Muhammad Yunus nel 1976, nel villaggio di Jobra in Bangladesh, diventata famosa come la prima Banca dei Poveri. Pioniere del microcredito, Yunus è stato così premiato nel 2006 “per gli sforzi diretti a promuovere lo sviluppo sociale ed economico dal basso”[1] con il premio Nobel per la Pace.

Il microcredito si contrappone al sistema finanziario tradizionale, il quale tipicamente tende ad escludere i più poveri, coloro i quali non possiedono adeguate garanzie per ottenere alcun tipo di finanziamento e che, dunque, presentano profili di rischio più elevati. Ciò comporta che la tipica clientela della Grameen Bank sia formata da microimprenditori autonomi delle aree rurali e delle aree urbane, dediti soprattutto alla produzione e alla commercializzazione di prodotti alimentari. Elemento di novità introdotto poi dal Banchiere dei Poveri è stato quello di riservare la gran parte dell’accesso del microcredito alle donne, poiché centrale è la loro figura all’interno di questo sistema. Questo ha fatto sì che il genere femminile, considerando che in Bangladesh è tra i più poveri e vulnerabili, sia stato il segmento di popolazione che più ha tratto beneficio da questo sistema. Inoltre, le donne erano considerate più affidabili nella restituzione del prestito rispetto agli uomini, presentando tassi più alti di repayment, e quindi contribuivano in modo significativo alla sostenibilità finanziaria dell’istituto di microcredito. Questo è stato un chiaro tentativo di mobilitare le donne verso la parità di genere, considerando il microcredito come un punto di partenza per una ampia strategia di emancipazione sociale ed economica delle donne. Ad oggi oltre il 90% dei beneficiari è rappresentato da donne[2].

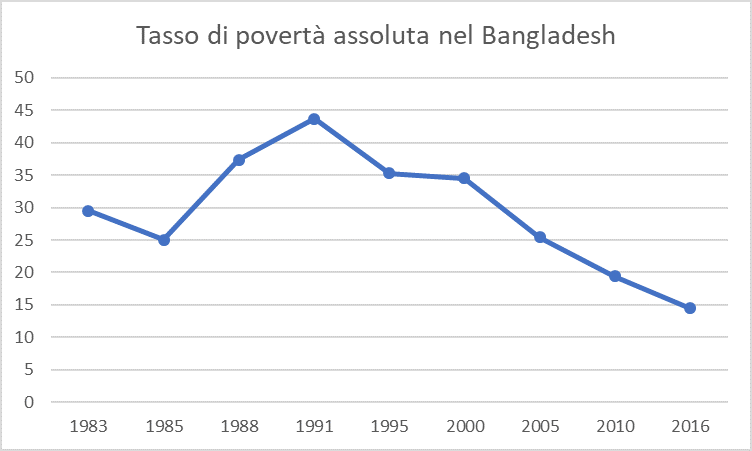

L’obiettivo della Grameen Bank – la quale è finanziata da molte ONG, istituzioni governative, donatori privati e agenzie di sviluppo internazionale – è quindi quello di combattere la povertà nel Bangladesh, migliorare il benessere della società attraverso la creazione di posti di lavoro, proporre un uso più produttivo del capitale e combattere l’esclusione sociale. Una caratteristica peculiare del microcredito della Grameen Bank è il prestito, il quale viene concesso ad un gruppo minimo di cinque persone[4] come condizione iniziale: i membri del gruppo richiedenti devono infatti provenire dallo stesso villaggio, così facendo si procede concedendo gradualmente i prestiti partendo dai primi due membri più bisognosi, arrivando poi – se non vi sono state irregolarità nei rimborsi – successivamente anche agli altri. Se ogni membro del gruppo riesce a restituire i soldi, tutti gli altri membri possono chiedere ulteriori prestiti. Nel caso in cui non riuscissero a adempiere alle proprie obbligazioni, invece, perderebbero l’accesso ad un ulteriore credito. In questo modo, secondo le dichiarazioni della Grameen Bank, il 98% dei prestiti viene regolarmente rimborsato. Nonostante tutto, però, questo nuovo modello di politica economica e di sviluppo non è stato esente da critiche. Uno dei principali problemi, infatti, risiede nel fatto che queste microimprese informali, create grazie al microcredito, spesso non riuscivano ad essere sostenibili finanziariamente, arrivando al fallimento: questo ha comportato l’impossibilità di rimborsare i prestiti, costringendo gli inadempienti ad esaurire non solo i propri risparmi familiari, ma anche a vendere i pochi beni a loro disposizione per cercare di far fronte al rimborso, facendo sprofondare ancora di più nella povertà i già poveri inadempienti. Infine, si è riscontrato che in molte circostanze i prestiti siano stati utilizzati unicamente per sostenere la spesa necessaria per i consumi e, anche se il tasso di povertà assoluta[5] nel Bangladesh sia diminuito negli anni, non ci sono evidenze che sia stato il microcredito la ragione di questa decrescita.

Il modello della Grameen Bank è stato successivamente introdotto in molti altri Paesi in via di sviluppo, ma non sempre si sono ottenuti i risultati sperati. Esempio lampante può essere ciò che è avvenuto in India, dove le banche fondate sul modello della Banca dei Poveri hanno mirato ad ottenere più profitti, traducendo il tutto in interessi più elevati e quindi prestiti più difficili da restituire. La profonda crisi così scaturita nella regione indiana dell’ Andhra Pradesh, ha causato un significativo incremento dei casi di suicidio[7], a causa delle difficoltà riscontrate nel far fronte alle proprie obbligazioni.

Il modello economico del microcredito non riesce quindi sempre a stimolare quei fattori che permettono lo sviluppo economico di un paese nel lungo termine, fattori che sono rappresentati dall’innovazione, dall’investimento in imprese medio-grandi sofisticate e da imprese che operano nell’ottica dell’ efficienza di costo. Con questo intrinseco difetto non sarà possibile osservare una riduzione sostenibile e significativa della povertà e il microcredito rischia, anzi, di incentivare una tipologia di microimprese che relegano l’economia ad uno stadio rurale e quasi primitivo[8]. Dunque, nonostante il nobile fine di Yunus, propostosi di combattere la povertà, un’analisi più approfondita mostra le insidie e contraddizioni che si nascondono dietro al modello del microcredito, rendendolo un’arma a doppio taglio.

[1] Muhammad Yunus, Grameen Bank and the Nobel Peace Prize: What Political Science can contribute to and Learn from the study of Microcredit, Oksan Bayulgen, 2008

[2] Muhammad Yunus, la Grameen Bank e la Microfinanza, Italiacamp.com, 2016

[3] Muhammad Yunus, foto da Corriere della Sera

[4] Una rete di cooperazione tra le persone: la Grameen Bank, professionefinanza.com, 2009

[5] Per tasso di povertà assoluta si intende la popolazione che vive sotto la soglia di 1,9 $ al giorno.

[6] Dati presi da The World Bank

[7] Huffpost, “On Microfinance: Who’s to Blame for the Crisis in Andhra Pradesh?”

[8] The rise and fall of Muhammad Yunus and the Microcredit model, Milford Bateman, 2014