-Articolo scritto da Nicola Pieri, studente di Economia e Management, Unibo

Pochi sono gli ambiti ove l’affermazione “se io non lo vedo, lui non mi vede” è tanto sbagliata quanto in economia. Le bolle speculative, ad esempio, possono gonfiarsi anche laddove non ci sono prezzi osservabili, e non c’è motivo di credere che queste siano meno deleterie. Rivelare questi prezzi sarebbe molto importante nell’ottica di ridurre le asimmetrie informative e aggiungere un nuovo tassello allo scibile economico.

Robert Shiller negli anni ‘90, durante i sondaggi del mercato azionario che lo portarono a scrivere Euforia irrazionale. Alti e bassi di borsa, si interrogò circa le innovazioni finanziarie necessarie per correggere l’andamento del corso azionario. La sua proposta fu di creare dei macro-mercati in grado di accogliere gli scambi di rischi economici inediti, aumentando vertiginosamente le opportunità di diversificazione del proprio portafoglio.

Tra i rischi che più volentieri sarebbero scambiati ci sono quelli sui flussi di reddito futuri. Aprendo una posizione corta in tali mercati ci si potrebbe proteggere dalle fluttuazioni del valore delle fonti personali di reddito. Oltre alla vendita allo scoperto anche i contratti a termine e le opzioni put consentono di gestire più o meno efficacemente i rischi, tuttavia per la maggior parte dei piccoli investitori non è facile accedervi.

Un ottimo suggerimento in questo senso arrivò da Michael Brennan, anch’esso sul finire del secolo scorso. Le S&P 500 Strips di sua concezione comprendono una varietà di mercati nei quali vengono scambiati claim sui dividendi aggregati futuri su base annuale delle imprese dell’indice S&P 500; così, nel 2020, ci sarebbe un mercato per i dividendi del 2021, un altro per quelli del 2022, un altro ancora per quelli del 2023 e così via fino ad un termine futuro prefissato.

La logica alla base di questa struttura sta nella transizione del focus degli investitori dal livello generale del mercato ai fondamentali che misurano la reale redditività delle imprese, perciò “siccome il livello dell’indice di mercato deve essere coerente con i flussi dei dividendi futuri, la correlazione tra i due servirà a rivelare le ipotesi implicite alla base della valutazione del mercato”. In altre parole, essa consentirebbe di svelare la presenza di eventuali bolle sommerse.

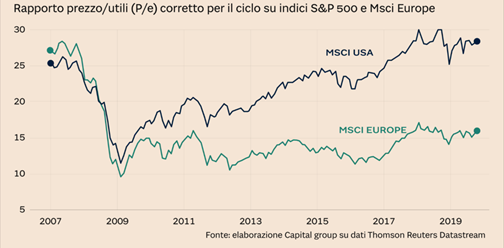

Il rapporto Price-Earnings (P/E) è tra gli indicatori più utilizzati per fornire un giudizio sulla valutazione dei mercati azionari perché è quello che meglio riesce a sintetizzare la correlazione tra il prezzo attuale di un’azione e il relativo utile per azione atteso. Nella figura seguente si può notare un andamento divergente dell’indice P/E tra i mercati europei e quelli statunitensi; ciò è dovuto al fatto che il numeratore del rapporto (il prezzo) è cresciuto più velocemente negli Stati Uniti rispetto all’Europa, o che il denominatore (l’utile) è cresciuto più velocemente in Europa che negli Stati Uniti, oppure una combinazione delle due.

Benché parte della discrepanza sia spiegabile dal fatto che il mercato europeo è tipicamente legato ai settori tradizionali dell’economia, con minori dividendi per azione, mentre quello statunitense e più ricco di imprese operanti nell’high-tech, è facile riconoscere che un macro-mercato dei dividendi attesi produrrebbe un effetto di contrasto a ridondanti rialzi o ribassi di mercato, scongiurando il rischio di fasi turbolenti di aggiustamento dei prezzi.

Il grafico illustra l’andamento del rapporto prezzo/utili delle due grandi aree macroeconomiche, gli Stati Uniti e l’Europa, nel segmento temporale compreso tra la vigilia della crisi del 2008 e la vigilia della crisi del 2020. Fonte: articolo di Vito Lops, IlSole24Ore, 13/02/2020.

Tuttavia, il risvolto più affascinante di questo tipo di innovazione è che è estendibile, coi dovuti adattamenti, anche ad altri ambiti. Mercati analoghi costruiti per scambiare claim sui redditi nazionali futuri permetterebbero ai Paesi che stanno attraversando ondate di ottimismo o di pessimismo di beneficiare dell’azione mitigatrice del resto del mondo sull’umore del mercato. E non finisce qui, macro-mercati dedicati ai redditi futuri di specifiche categorie di lavoratori ci consentirebbe di conoscere il valore di intere carriere professionali, altrimenti sconosciuto in quanto sprovviste di un mercato attivo e di renderci conto se una carriera è inflazionata o meno.

[1] Edizione originale: Irrational Exuberance (Robert Shiller, Princeton University Press, 2000).

[2] L’intuizione fu formalizzata nel libro Macro Markets: Creating Institutions for Managing Society’s Largest Economic Risks (Robert Shiller, Oxford University Press, 1993), il quale fu seguito dal paper Macro Markets and Financial Security (Stefano Athanasoulis, Robert Shiller, Eric van Wincoop, FRBNY Economic Policy Review, 1999).

[3] La sintesi delle sue idee si può trovare nel paper Stripping the S&P 500 (Michael Brennan, Financial Analysts’ Journal, 1998).

[4] Stripping the S&P 500 (Michael Brennan, Financial Analysts’ Journal, 1998), pagina 14. Traduzione estratta dall’edizione italiana di Irrational Exuberance (Robert Shiller, Princeton University Press, 2000).

[5] Valori superiori a 30 sono storicamente segnali di sopravvalutazione del corso azionario. Robert Shiller ha dedicato buona parte del primo capitolo di Irrational Exuberance all’analisi statistica di questo rapporto, notando che valori così elevati sono di solito raggiunti in corrispondenza dei massimi di mercato e che sono seguiti dalla fase discendente del ciclo economico.