“Capital is back” è la celebre affermazione di un gruppo di economisti, guidati da Thomas Piketty, su uno dei cambiamenti macroeconomici più legati alle politiche di riduzione della disuguaglianza. Stando agli studi più recenti, lo stock di ricchezza è tornato ai livelli osservati da Marx nell’Ottocento. In Italia, Paese a crescita zero in cui servirebbero sette anni di reddito per acquisire la ricchezza privata accumulata, la politica fiscale potrebbe staccarsi, almeno in parte, dai fattori produttivi.

Reddito vs Ricchezza: la wealth-to-income ratio

Quando parliamo di reddito abbiamo ben presente il flusso di utili in un dato periodo derivante dall’attività lavorativa e dai ritorni degli investimenti di capitale. Se il reddito è un flusso, la ricchezza è invece uno stock: il valore totale, in un dato momento, di asset fisici e finanziari.

Da un lato, la distribuzione del reddito e della ricchezza sono intrinsecamente legate: i capital gain sono redditi provenienti dalla ricchezza, dallo stock di capitale investito. Dunque la ricchezza genera reddito. Vale anche il contrario? Sicuramente maggiore è il flusso in entrata di reddito, maggiore è la possibilità di acquistare asset che generino ricchezza (che a sua volta genera reddito).

Questo “gioco per pochi” di ricchezza e reddito è uno dei punti cruciali del Capitale nel XXI secolo dell’economista Thomas Piketty, che si trova a studiare un’economia mondiale più simile oggi a quella osservata da Marx nell’Ottocento – dove la ricchezza aumenta di importanza e si polarizza inasprendo la disuguaglianza – che a quella dell’ultimo secolo, basata sul reddito.

D’altro canto, tra ricchezza e reddito ci sono delle differenze. Seguendo Piketty, se il ritorno sul capitale è maggiore della crescita dell’economia, il reddito perde importanza come fattore di accumulo della ricchezza, che cresce invece grazie ai trasferimenti intergenerazionali (eredità e donazioni). La distribuzione della ricchezza, per questa sua natura intergenerazionale, ha quindi conseguenze più profonde e durature di quella del reddito.

Se il reddito condiziona gli standard di vita correnti, la ricchezza fornisce uno sguardo sul futuro tramite maggiori opportunità, da trasmettere anche alle generazioni future, che costruiranno la loro ricchezza partendo da un gradino più alto.

Per capire l’importanza della ricchezza rispetto al reddito nel nostro Paese possiamo analizzare la wealth-to income ratio, il rapporto tra ricchezza accumulata e gli anni di reddito che servirebbero ad acquisirla.

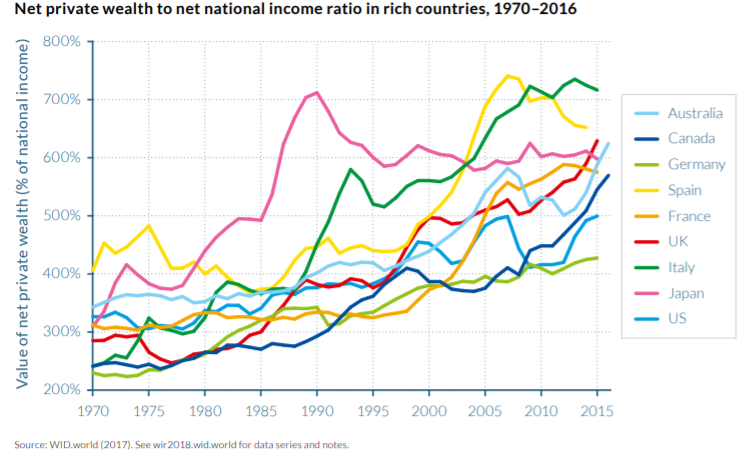

Concentrandoci sulla ricchezza privata, il trend degli ultimi 50 anni vede un aumento del rapporto ricchezza-reddito dal 200-350% della maggior parte dei Paesi sviluppati negli anni ’70 a valori che puntano al 600% nel 2016 (Figura 1).

Figura 1

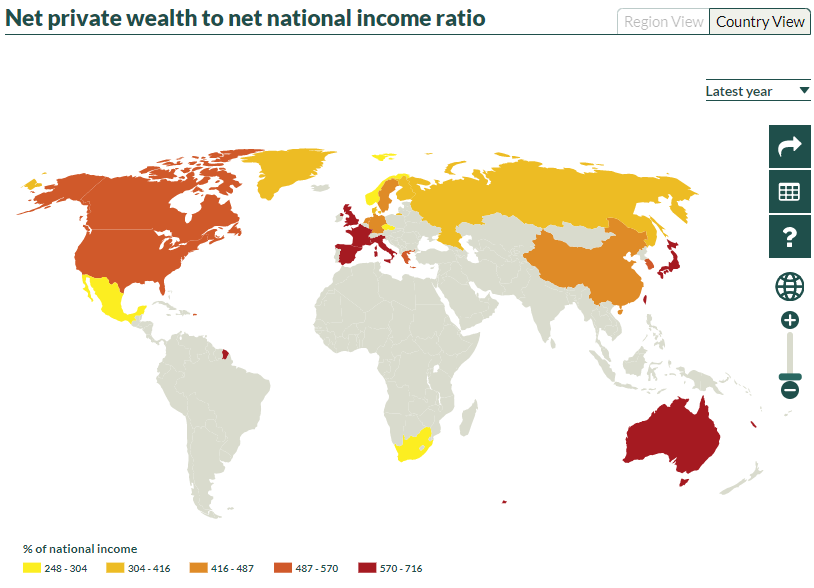

Nella scalata al rapporto più grande tra ricchezza privata e reddito l’Italia vince il primo posto (Figura 2), con valori triplicati in 50 anni e trend in crescita, davanti agli altri Paesi dell’Europa Occidentale, al Giappone e all’Australia (World Inequality Report 2018).

I motivi delle fluttuazioni sono vari. Nel caso della Spagna, ad esempio, il valore della ricchezza è cresciuto sproporzionatamente dagli ultimi anni 90 allo scoppio della bolla immobiliare, che ha ridotto notevolmente il costo di un asset, la casa, che molto influisce nella formazione della ricchezza, come si può vedere dal crollo del rapporto ricchezza-reddito per il paese iberico nel suo ultimo tratto. Anche dietro il calo del Giappone negli anni 90 c’è lo scoppio di una bolla speculativa che portò il paese asiatico dalle stelle al cosiddetto “decennio perso”[1].

Per il caso italiano, Acciari e Morelli (2020) hanno stabilito che il trend crescente nella wealth-to-income ratio è stato il risultato dell’accumulo di ricchezza privata, guidata dalla proprietà immobiliare, in linea con la decrescente importanza della ricchezza pubblica iniziata negli anni 80.

Figura 2

Source: WID.world (2016)

La distribuzione della ricchezza in Italia dal Boom Economico alla crisi finanziaria

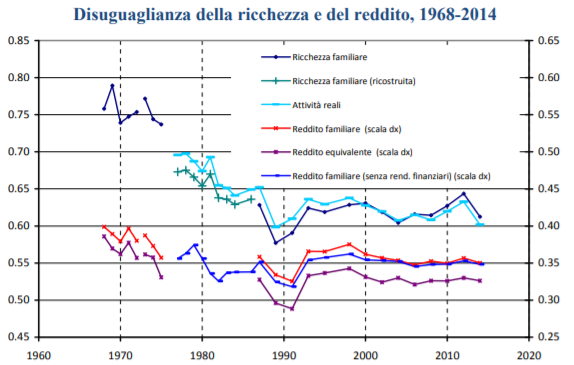

La distribuzione della ricchezza è più asimmetrica rispetto a quella del reddito (Banca d’Italia 2018). Lo studio di Cannari e D’Alessio (2018) dimostra tale differenza calcolando l’indice di Gini del reddito e della ricchezza in Italia dagli anni ’60 al 2014. L’indice di Gini è la più diffusa misura della diseguaglianza di una distribuzione: è un numero compreso tra 0 (che rappresenta la più equa distribuzione del reddito o della ricchezza, i.e. tutti ricevono lo stesso reddito/accumulano la stessa ricchezza) e 1 (che rappresenta il caso di maggiore concentrazione, in cui è una sola persona a ricevere tutto mentre gli altri resta zero). Comparando due delle serie calcolate dagli autori (Figura 3), si può osservare come il reddito familiare (linea rossa, scala destra) sia più equamente concentrato (i.e. con un Gini più basso) della ricchezza familiare (linee blu e verde, scala sinistra).

Alla fine degli anni ’60 l’indice di Gini della ricchezza familiare si collocava tra 0,75 e 0,80 mentre quello del reddito non superava 0,40.

Questa maggiore polarizzazione della ricchezza si traduceva, tra gli anni ’60 e i ’70, nel seguente scenario: il 10% delle famiglie più facoltose possedeva il 60% circa della ricchezza e il segmento di famiglie tra il 20esimo e l’80esimo percentile ne possedeva il 25%, con i due decili più poveri che possedevano una ricchezza pressoché nulla.

Figura 3

Source: Cannari e D’Alessio (2018)

La disuguaglianza scese fino agli anni ’90, principalmente per merito della diffusione delle abitazioni di proprietà tra la classe media che ha caratterizzato l’ultimo quarto del XX secolo. Nel 1991 il 10% più ricco della popolazione possedeva “solo” il 41% della ricchezza, mentre le famiglie tra il 20esimo e l’80esimo percentile possedevano circa il 40% della ricchezza. Con le recessioni degli ultimi anni la disuguaglianza è tornata a salire, pur non tornando ai livelli degli anni ’60[2].

Altri recenti studi dimostrano come la nuova polarizzazione della ricchezza sia più marcata che in questo studio, con il solo 1% più ricco che detiene più del 25% della ricchezza privata italiana, grazie ai trasferimenti intergenerazionali[3]. Questo fa riflettere in tema di creazione delle policy fiscali.

Bassa crescita e alta ricchezza: le implicazioni di Policy

Riassumendo, la ricchezza privata accumulata è cresciuta di importanza rispetto al flow del reddito, tornando ai livelli del XIX secolo, soprattutto in Italia. Unendo questo dato con la natura più polarizzata della ricchezza rispetto al reddito, viene spontaneo guardare ad essa in modo critico in termini di policy. In base ai dati provenienti dal periodico monitoraggio da parte della Commissione Europea, gli effetti delle politiche di trasferimento sociale con obiettivo la riduzione della povertà e delle disuguaglianze sono stati in Italia tra i più ridotti dell’UE[4].

Con un rapporto tra ricchezza e reddito tra i più elevati al mondo e una stagnazione della crescita del PIL radicata nel Paese, la ricchezza privata accumulata può assumere un valore fondamentale. Si potrebbe pensare a un prelievo fiscale che si sposti, almeno in parte, dai fattori della produzione alla ricchezza, liberando potenziale produttivo, come tra l’altro suggeriscono le Country Specific Recommendations dell’Unione Europea.

Articolo scritto da Maria Errico, Data analyst, SDA Bocconi School of Management

[1] Il primo uso della locuzione “Lost decade” per descrivere il crollo dell’economia giapponese risale al 1998; essa compariva nell’articolo di Bill Powell, The Lost Decade, Newsweek.

[2] I valori sulla distribuzione della ricchezza provengono da: Cannari, L., D’Alessio G. (2018), La disuguaglianza della ricchezza in Italia: ricostruzione dei dati 1968-75 e confronto con quelli recenti, Banca d’Italia – Questioni di Economia e Finanza (Occasional Papers)

[3] Acciari, P., Morelli, S. (2020), Wealth transfers and net wealth at death: evidence from the Italian inheritance tax records 1995-2016, NBER Publications

[4] RACCOMANDAZIONE DEL CONSIGLIO DELL’UNIONE EUROPEA sul programma nazionale di riforma 2019 dell’Italia e formulazione di un parere del Consiglio sul programma di stabilità 2019 dell’Italia: https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52019DC0512&from=EN