–Articolo scritto da Federico Lobolo, studente in Finanza, intermediari e mercati presso l’Università di Bologna

Lo strumento della cartolarizzazione è stato ideato negli anni Settanta, negli Stati Uniti, nell’ambito della strategia di sostegno al sogno americano della casa di proprietà. L’invenzione della cartolarizzazione è il risultato di un processo di finanziarizzazione del settore immobiliare statunitense, ovvero quel processo di crescente interdipendenza tra settore immobiliare e settore finanziario, per cui l’attività bancaria di concessione dei mutui si è progressivamente collegata alle attività sui mercati finanziari internazionali.

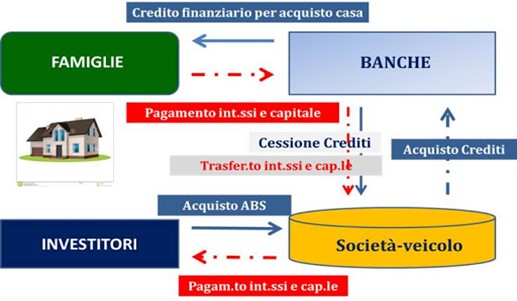

La cartolarizzazione è una complessa operazione finanziaria che consiste nel ricorrere a strumenti di debito, come l’emissione di titoli obbligazionari, per ottenere nell’immediato il rimborso di un credito a lungo termine, senza attendere negli anni la restituzione da parte del debitore. Come si svolge tale processo? Il processo di cartolarizzazione si svolge tramite l’intervento di apposite società, dette “società veicolo”, che fungono da canale di intermediazione tra il soggetto titolare dei crediti (originator, spesso una banca) e gli investitori sui mercati finanziari. Il processo si articola in due fasi: nella prima fase, al fine di recuperare nell’immediato il denaro prestato, l’originator rivende i suoi crediti alla società veicolo. Quindi la società paga subito all’originator la somma corrispondente all’ammontare del prestito, per cui si sostituisce al creditore originario nel diritto a riscuotere il credito dal debitore. Ma per capire come si finanzia la società veicolo per acquistare i crediti dall’originator, la risposta sta nella seconda fase del processo di cartolarizzazione, ossia indebitandosi sui mercati finanziari.

Le società veicolo, infatti, emettono titoli obbligazionari e quindi si fanno prestare nell’immediato denaro dagli investitori e risparmiatori, garantendo loro che li restituiranno sul medio e lungo termine. Da dove provengono le risorse per rimborsare gli investitori e i risparmiatori? Dal debitore iniziale (ad esempio il mutuatario). In virtù della cessione del credito, il denaro restituito dal debitore viene trasferito alla società veicolo che può in questo modo utilizzarlo per rimborsare gli interessi e il capitale ai sottoscrittori delle obbligazioni. In altre parole, i titoli obbligazionari sono rimborsati agli investitori con i soldi delle rate pagate dal debitore. Tali titoli obbligazionari sono denominati ABS (Asset Backed Securities), ovvero titoli garantiti da attività finanziarie, in questo caso dai crediti. Questa è la principale caratteristica, nonché la principale pericolosità delle cartolarizzazioni. Cioè, la garanzia che le società veicolo offrono ai sottoscrittori è completamente basata sulla presunta certezza di riscossione del credito cui sono divenuti titolari, significa che la solidità di questi titoli dipende soprattutto dalla capacità di rimborso del debitore. Pertanto, se i debitori non pagano le rate, le società veicolo non potranno rimborsare le obbligazioni. Per questo la cartolarizzazione è definita un processo di trasferimento del rischio: dall’originator (attraverso le società veicolo), il rischio di insolvenza viene trasferito agli investitori e risparmiatori.

In secondo luogo, la liquidità fornita dagli investitori e risparmiatori che sottoscrivono gli ABS, torna, attraverso le società veicolo, all’originator, che recupera immediatamente il denaro prestato, senza bisogno di attendere i tempi lunghi di rimborso da parte del debitore. Questa liquidità consente di erogare nuovi crediti/prestiti che saranno ancora cartolarizzati per reperire sempre nuova liquidità. Anche le società veicolo trarranno beneficio dalla cartolarizzazione, poiché i tassi applicati ai prestiti sono più alti rispetto a quelli dei titoli obbligazionari (ABS), quindi guadagneranno proprio sullo spread tra gli interessi pagati dal debitore e quelli che paga agli investitori che sottoscrivono le sue obbligazioni.

Fonte: Consob

Esiste un secondo round di cartolarizzazione, la cartolarizzazione della cartolarizzazione, attraverso i quali gli MBS (Mortgage Backed Securities, ossia titoli obbligazionari garantiti da mutui) possono essere rimpacchettati e cartolarizzati a loro volta, in nuovi titoli obbligazionari aventi come sottostante altre obbligazioni MBS, questi sono definiti Collateralized Debt Obligations (CDO). Gli emittenti di CDO sono società veicolo di secondo livello, create da banche di investimento che intendono sottoscrivere i titoli MBS dalle società di primo livello e allo stesso tempo finanziare le loro operazioni attraverso una nuova cartolarizzazione di questi titoli nei CDO da rivendere agli investitori di tutto il mondo. Mentre le MBS hanno come sottostante i mutui, i CDO hanno come sottostante altri titoli. Il rimborso e le cedole dei CDO sono finanziati con i rimborsi e il pagamento delle cedole degli MBS da parte delle società veicolo di primo livello, quindi il compito delle società veicolo di secondo livello è quello di trasferire il flusso di cassa originato dagli MBS agli investitori finali acquirenti dei CDO. I CDO sono legati ancora una volta alla qualità dei mutui. Questo processo è andato a gonfie vele fino al 2008, ossia quando sono cominciate le insolvenze tra i mutuatari. I primi prodotti ad andare in default sono stati gli MBS e i CDO garantiti da quei mutui. Venuti a mancare i flussi di cassa originati dalle rate e dal rimborso dei mutui, questi titoli hanno registrato enorme perdite. Tale crisi ha colpito presto le società veicolo, emittenti di MBS e CDO, poiché non potevano più garantirli con i mutui dato che non erano stati rimborsati. Al default delle società veicolo è seguito quello delle banche di investimento (Lehman Brothers ad esempio) che si sono ritrovate a fronteggiare crisi di liquidità non riuscendo a rimborsare gli investitori che avevano precedentemente sottoscritto i loro titoli.