Articolo di Leonardo Moscatelli, studente di Scienze Economiche e Bancarie, Università degli Studi di Siena

Il fenomeno dell’inflazione riguarda tutti ma pochi lo sanno. Vediamo in cosa consiste e come influenza le nostre vite.

Milton Friedman sosteneva che l’inflazione fosse una tassa che poteva essere imposta senza legislazione. Ma cosa è l’inflazione? Ognuno di noi ha sentito parlarne almeno una volta, sentendo ripetere che «il livello dell’inflazione deve essere inferiore ma prossimo al 2% ogni anno», essendo questo l’obiettivo che la B.C.E. si è data per gestire il fenomeno nell’area Euro; possiamo pensare che l’inflazione sia qualcosa che non ci riguardi, mentre in realtà “colpisce” tutti indistintamente e allo stesso modo: basta avere anche solo 1 centesimo in tasca per esserne assoggettati.

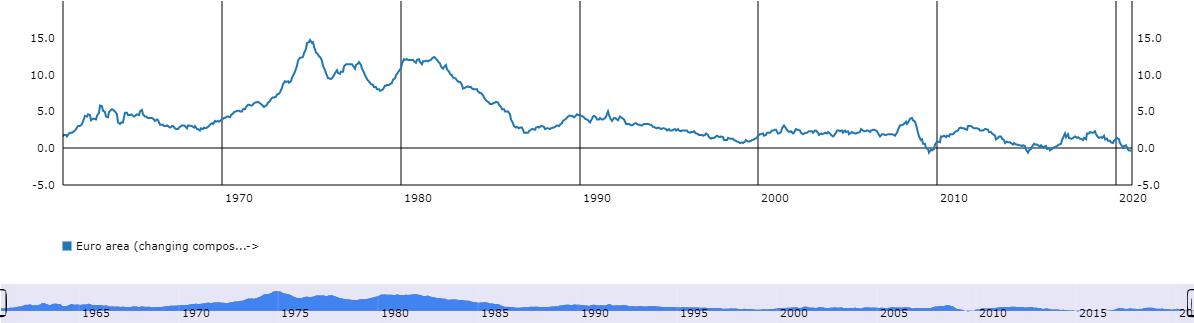

Area dell’Euro: inflazione al consumo dal 1961 – BCE

Cerchiamo ora di capire cosa è l’inflazione, quale è il suo effetto, quante varianti esistono e come viene misurata.

Supponiamo di avere oggi in tasca 10 euro e di volerli spendere per comprare filoni di pane ad 1 euro l’uno: in questo momento il nostro potere di acquisto è pari a quei 10 filoni di pane. Ora andiamo avanti di un anno, supponiamo di avere in tasca i soliti 10 euro e di voler comprare sempre filoni di pane, anche se il loro prezzo è salito ad 1,25 euro: il nostro potere di acquisto è sceso a 8 filoni. I 10 euro sono sempre gli stessi, il loro valore nominale non è cambiato mentre quello reale è sceso del 25%.

Questo semplice esempio spiega in breve cosa è l’inflazione: la diminuzione di valore reale della moneta provocato da un aumento dei prezzi. E quale è il suo effetto: l’abbassamento del potere di acquisto (con la stessa quantità di moneta potremo acquistare meno beni rispetto a prima).

L’effetto sembra essere nocivo per soggetti come famiglie, persone con reddito fisso (pensionati, impiegati etc.) e creditori, ed in effetti lo è; ma in una visione più ampia questo fenomeno (in misura molto contenuta) è indice di crescita economica poiché la domanda di beni è più alta rispetto all’offerta e gli investimenti sono maggiori (l’inflazione rappresenta un vantaggio per i debitori e uno svantaggio per i creditori). Se questo punto vi risulta contraddittorio e vi state chiedendo come mai una famiglia che sta perdendo potere di acquisto decide di consumare di più sappiate che non siete gli unici a farlo. Seguitemi: se una famiglia oggi ha 100 euro e sa che in futuro quei 100 euro perderanno valore e non gli permetteranno di acquistare gli stessi beni che possono acquistare oggi, secondo voi, che cosa farà? È ovvio che cercherà di spenderli oggi in modo da poter acquistare di più rispetto a quanto potrà fare in futuro.

Veniamo ora agli investimenti: se i tassi di interesse sono bassi i soggetti (in teoria) saranno più invogliati a prendere in prestito dalle banche e detenere cash piuttosto che depositare i propri soldi o investire in titoli: prendere in prestito e detenere moneta per poi spenderla fa crescere l’economia. Su questo mi sembra appropriato e simpatico un esempio che ci fece a lezione il mio professore di Economia Internazionale proprio per spiegarci la teoricità di questo fenomeno: abbassare i tassi di interesse è come condurre un cavallo al fiume. Se l’animale non ha sete non berrà anche avendone l’occasione; questo per dire che se i soggetti per paura o incertezza sul futuro non vogliono investire pur potendo pagare minori interessi, non investiranno.

Quante varianti di inflazione esistono e quali sono i loro effetti?

La prima da presentare è l’inflazione negativa, anche detta deflazione. Questa si verifica quando accade esattamente il contrario di ciò che avviene con l’inflazione: i prezzi dei beni si abbassano e il potere di acquisto della moneta cresce. Vista così sembrerebbe avere effetti positivi sulle famiglie e sugli altri soggetti sopracitati: nulla di più sbagliato. Con prezzi bassi il markup dei produttori si riduce e avendo gli stessi costi di produzione, per non fallire, dovranno abbassare i salari e/o licenziare. Inoltre, cosa ancora più grave è l’effetto di posticipazione della spesa. Supponiamo di essere una famiglia ed avere oggi i soliti 100 euro: se sappiamo che domani quei soldi varranno di più posticiperemo le spese in modo da poter acquistare più beni di quanti ne potremmo acquistare oggi; ma se domani sapremo che quei soldi varranno ancora di più dopodomani, posticiperemo nuovamente le spese e così via. Anche a causa di questo (lecito) ragionamento i consumi scendono, i produttori di conseguenza vendono meno e sono costretti a licenziare, maggiore disoccupazione porta nuovamente a minori consumi che conducono ad altri licenziamenti etc. etc. etc. Questa è la spirale deflazionistica, circolo vizioso da cui è difficile uscire soprattutto se le banche centrali hanno già portato i tassi di interesse a 0 (“zero lower bound”) e quindi non hanno più spazio di manovra.

C’è poi l’inflazione galoppante che altro non è che il nome dell’inflazione quando il suo livello è superiore al 10% ma non eccessivamente alto; questa ha un effetto devastante sulle famiglie e sui soggetti con reddito fisso: il potere di acquisto dei loro salari è sensibilmente ridotto. Noi italiani abbiamo conosciuto bene questo tipo di inflazione fino all’entrata nell’Euro, ciononostante è possibile ancora sentire genitori e nonni dire che in quegli anni si stava bene e gli stipendi erano adeguati se non addirittura alti. Rispondete loro che gli stipendi erano indicizzati all’aumento dei prezzi grazie al sistema della scala mobile (1945-1992) e quindi l’effetto dell’aumento dei prezzi era “anestetizzato” dall’aumento dei salari. Escludendo il meccanismo della scala mobile l’indicizzazione dei salari si regge su una condizione molto fragile: la stabilità dei prezzi delle materie prime. Mi spiego meglio: se il prezzo dei beni prodotti aumenta mentre quello delle materie prime usate per produrli rimane invariato i guadagni saranno maggiori e ci sarà la possibilità di aumentare i salari; ma se anche i prezzi delle materie prime crescono non ci saranno ulteriori guadagni e non sarà possibile incrementare i salari.

Se l’inflazione galoppante è un colpo di pistola sul corpo del potere di acquisto delle famiglie l’iperinflazione è pari a quello di un carro armato. Questa variante si verifica quando si ha un livello di inflazione pari al 50% o più: la moneta non vale più nulla e il suo valore è dimezzato se non oltre; le istituzioni finanziarie falliscono anche perché ciò che hanno in pancia è carta straccia o poco più; i soggetti tenderanno ad appropriarsi di beni rifugio come l’oro e in un futuro non molto lontano anche… l’acqua; gli scambi di beni crollano.

Ultima forma di inflazione è la stagflazione, circostanza in cui il tasso di inflazione cresce malgrado la stagnazione dell’economia e gli alti tassi di disoccupazione. Questa forma di inflazione può essere generata dall’aumento del costo delle materie prime che si traduce in un aumento dei prezzi dei beni; storicamente, per vedersi verificare questa situazione, dobbiamo tornare agli U.S.A. degli anni ’70 quando, nonostante la stasi dell’economia, i prezzi salirono a causa di un aumento del prezzo del petrolio.

Come e da chi viene misurata l’inflazione?

Nel nostro paese le misurazioni vengono fatte dall’ISTAT attraverso la costruzione dell’Indice dei Prezzi al Consumo (IPC), uno strumento statistico che misura le variazioni nel tempo dei prezzi di un insieme di beni e servizi, chiamato paniere. Più precisamente l’ISTAT produce tre indici di prezzi al consumo: per l’intera collettività nazionale (NIC), per le famiglie di operai e impiegati (FOI) e l’indice armonizzato europeo (IPCA).

I tre indici hanno finalità differenti:

- il NIC misura l’inflazione a livello dell’intero sistema economico. In altre parole considera l’Italia come se fosse un’unica grande famiglia di consumatori, all’interno della quale le abitudini di spesa sono ovviamente molto differenziate. Rappresenta il parametro di riferimento per la realizzazione delle politiche economiche;

- il FOI si riferisce ai consumi dell’insieme delle famiglie che fanno capo a un lavoratore dipendente. È l’indice usato per adeguare periodicamente i valori monetari, ad esempio gli affitti o gli assegni dovuti al coniuge separato;

- l’IPCA è stato sviluppato per assicurare una misura dell’inflazione comparabile a livello europeo. Infatti viene assunto come indicatore per verificare la convergenza delle economie dei paesi membri dell’Unione Europea.

Conoscere fenomeni economici che ci circondano e impattano quotidianamente sulla nostra vita, come in questo caso, è di vitale importanza per comprendere meglio ciò che accade intorno a noi. L’economia non è una scienza per tutti ma riguarda tutti: oggi ancora di più.