-Articolo scritto da Simone del Rosso, studente in economia degli intermediari e dei mercati finanziari @UniBa.

Keynes è il padre della macroeconomia. La brillantezza e la popolarità delle sue intuizioni hanno generato un dibattito epocale sulle ricette di politica economica: dalla scuola monetarista al modello neokeynesiano, passando per la critica di Lucas.

Le intuizioni di Keynes

John Maynard Keynes è noto per essere il padre per eccellenza della macroeconomia.

L’evoluzione del suo pensiero economico trova espressione in due delle sue principali opere: il Trattato sulla moneta (1930) e la Teoria generale dell’interesse, dell’occupazione e della moneta (1936). Nella prima, le posizioni di Keynes ricalcano l’approccio neoclassico all’analisi del mercato della moneta, mentre nella seconda, l’economista introduce concetti innovativi in merito alla domanda di moneta e al meccanismo di trasmissione della politica monetaria.

In primo luogo, la domanda di moneta viene ricondotta, oltre che al movente transattivo e precauzionale, anche a quello speculativo, consentendo ai soggetti di stabilire in quali proporzioni detenere il reddito in moneta piuttosto che in titoli, sulla base delle proprie opinioni circa il livello del tasso di interesse nel lungo periodo.

Per quanto riguarda il meccanismo di trasmissione della politica monetaria, Keynes osserva come, a differenza di quanto osservato nello schema neoclassico, il mercato del lavoro possa trovarsi in una situazione di squilibrio a causa della rigidità nominale verso il basso di prezzi e salari e il livello dell’output possa essere ad un livello inferiore rispetto a quello di piena occupazione.

Di conseguenza, per generare un aumento dell’occupazione e del Pil, occorre una svalutazione del salario reale attraverso un aumento dell’offerta di moneta.

La riduzione del salario reale spingerà le imprese ad aumentare la domanda di lavoro, fino al punto in cui questa eccederà l’offerta, generando in ultima istanza un aumento dei salari nominali e reali tale da riportare il sistema economico al livello di output in piena occupazione della forza lavoro.

L’approccio keynesiano ha ispirato le scelte di politica economica e monetaria fino agli inizi degli anni Settanta, con la comparsa congiunta di inflazione e stagnazione: la stagflazione.

La stagflazione e la curva di Phillips

Lo shock petrolifero del 1973, innescato dall’aumento del prezzo del petrolio concordato dall’OPEC a seguito dello scoppio della guerra dello Yom Kippur, ha messo in discussione i presupposti alla base di un intervento attivo della politica monetaria per stimolare l’occupazione, fondati principalmente sulla curva di Phillips tradizionale.

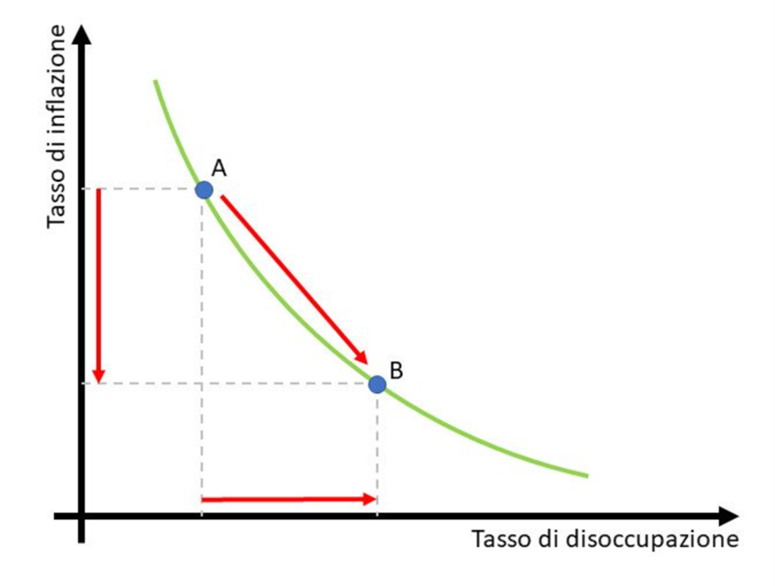

Figura 1. Curva di Phillips tradizionale

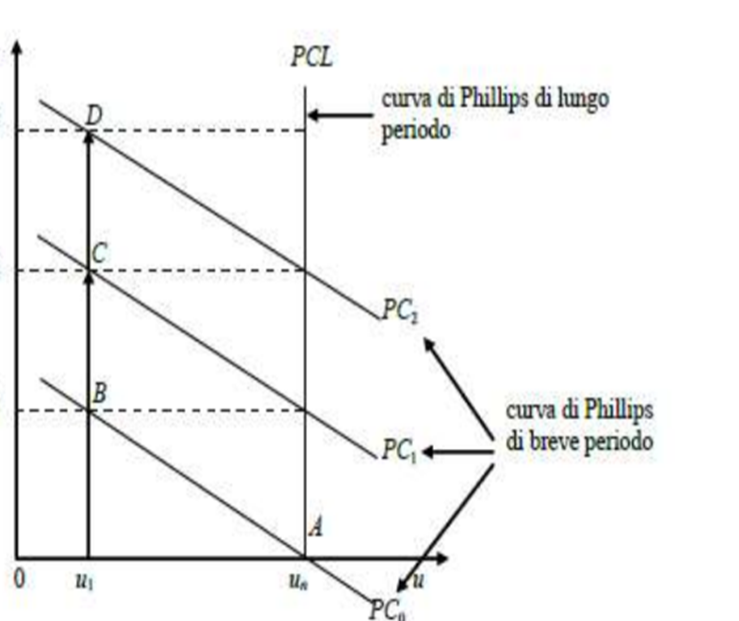

Questa curva esprime un trade-off di lungo periodo tra inflazione e disoccupazione e, tra gli anni Cinquanta e Sessanta, ha offerto ai policymakers la possibilità di condurre la politica economica scegliendo varie combinazioni di inflazione e disoccupazione sulla base delle priorità dell’agenda politica dei governi. Con la Grande Inflazione degli anni Settanta, uno dei principali esponenti del monetarismo, Milton Friedman, ha elaborato una nuova curva di Phillips aumentata dalle aspettative. Questa nuova costruzione nega il trade-off di lungo periodo inflazione-disoccupazione e introduce il concetto di tasso di disoccupazione naturale.

Nel lungo periodo la moneta è neutrale e l’occupazione tende al suo livello naturale, mentre nel breve periodo la banca centrale può ridurre il tasso di disoccupazione al di sotto di quello naturale solo ricorrendo ad una spirale inflazionistica cui la banca centrale sarebbe costretta al fine di assecondare le aspettative dei privati che si formano attraverso un meccanismo di error-learning (le aspettative circa l’inflazione attesa si adeguano alle variazioni dell’inflazione e la curva di Phillips di breve periodo si sposta verso l’alto).

Figura 2. Curva di Phillips secondo Friedman

La critica di Lucas

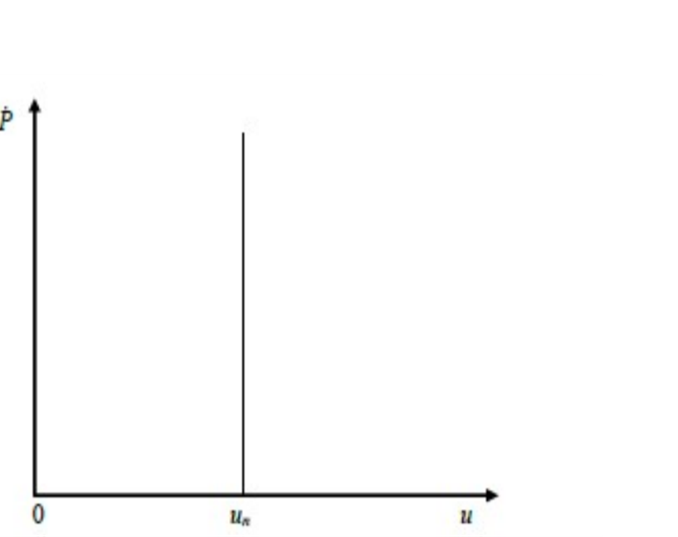

Un’altra critica all’impostazione keynesiana (e anche all’impostazione monetarista) viene da Robert Lucas, esponente di spicco della Nuova Macroeconomia Classica.

Secondo questa scuola di pensiero, le aspettative dei soggetti sono razionali. In particolare, Lucas critica i modelli econometrici keynesiani, basati sul presupposto che i privati non mutano i loro comportamenti al variare della politica economica, indicando la loro scarsa capacità previsiva. Inoltre, comunemente a Friedman, l’equilibrio macroeconomico è garantito dalla piena flessibilità di prezzi e salari. Lucas va oltre la teoria monetaria, affermando come la moneta sia “super neutrale”, ovvero non solo la politica monetaria è inefficace nel lungo periodo, ma anche nel breve periodo. Di conseguenza, la curva di Phillips può essere solo verticale.

Secondo Lucas, le curve di Phillips prese a riferimento dai keynesiani e dai monetaristi esprimono erroneamente effetti di aumenti della quantità di moneta sulle variabili reali.

In realtà, queste esprimono effetti di variazioni dell’output e della disoccupazione sulla quantità di moneta, dovuti alle risposte efficienti dei privati a cambiamenti delle opportunità produttive (teoria del Real Business Cycle) che vanno a determinare i cicli economici.

Figura 3. Curva di Phillips secondo Lucas

La scuola neokeynesiana

In risposta alla Nuova Macroeconomia Classica, negli ultimi anni si è imposta come modello di riferimento nella conduzione della politica monetaria da parte di gran parte di banche centrali, la scuola neokeynesiana. Questa dottrina riprende alcuni concetti keynesiani, modificando alcune ipotesi della critica di Lucas. In particolare, si accetta che la moneta è neutrale nel lungo periodo e che le aspettative dei privati siano razionali. Tuttavia, si accetta che la politica monetaria possa avere degli effetti nel breve periodo sull’output e che i mercati siano imperfetti, causa rigidità di prezzi e salari e concorrenza imperfetta (le imprese fissano i prezzi in base alle aspettative sui costi marginali futuri). In particolare, si individuano rigidità nominali e reali.

Le prime si riferiscono ai menu cost, ovvero i costi sostenuti dalle imprese per modificare i listini a seguito di variazioni dei prezzi (le imprese modificano i prezzi con poca frequenza). Le seconde si riferiscono a quelle variabili che causano uno squilibrio nel mercato del lavoro e disoccupazione. In merito a quest’ultime, i neokeynesiani hanno elaborato diverse teorie. Tra queste troviamo la teoria dei contratti impliciti e la teoria dei salari efficienti. Secondo la prima, il salario non è un prezzo di equilibrio tra domanda e offerta come per gli altri beni e servizi, ma incorpora una assicurazione del lavoratore offertagli dall’imprenditore. La teoria dei salari efficienti, invece, ricondotta tra gli altri all’economista Joseph Stiglitz, afferma che i salari possono trovarsi ad un livello superiore a quello di equilibrio di piena occupazione. Ciò è dovuto a delle pratiche di incentivo alla produttività del lavoratore. I neokeynesiani sono contrari al ricorso ad una politica monetaria e fiscale attiva per aumentare la domanda aggregata e innescare un temporaneo boom economico.

Di contro, sono favorevoli ad una politica monetaria interventista al fine di stabilizzare l’inflazione a seguito di shock positivi o negativi su domanda o offerta aggregata.

Questo approccio è stato condiviso da gran parte delle banche centrali negli ultimi decenni che hanno dato priorità alla stabilizzazione dell’inflazione piuttosto che dell’output.

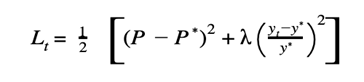

Infatti, prendendo in considerazione l’equazione della funzione di perdita di una banca centrale abbiamo:

Con 0 < λ < 1 . Un valore vicino a 1 indica che la banca centrale attribuisce la stessa priorità sia alla stabilità dei prezzi che all’output. Un valore vicino a zero indica che la priorità è attribuibile alla stabilità dei prezzi. Negli ultimi decenni questo valore è stato molto basso, a partire proprio dall’inflazione degli anni Settanta.

Da un punto di vista grafico ciò è rappresentato da una curva di politica monetaria piatta.

La curva IS riflette le variazioni della domanda aggregata.

La curva di Phillips invece è costruita prendendo a riferimento tasso di inflazione e output, anziché disoccupazione come nelle altre curve che abbiamo osservato.

Il modello si fonda su tre ipotesi semplificatrici:

- un unico tasso privo di rischio a cui gli agenti si finanziano;

- gli agenti non possono fallire;

- le banche non hanno alcun ruolo.

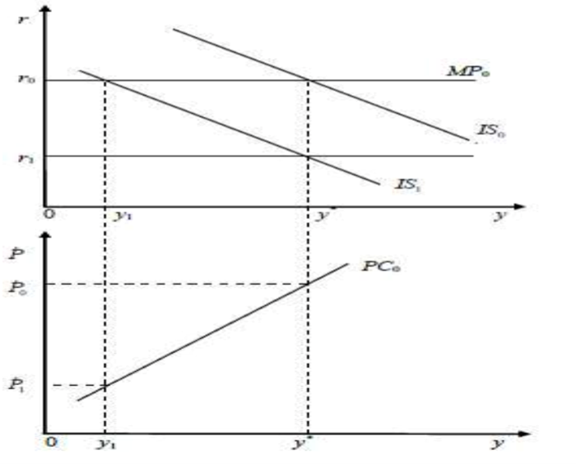

Figura 4. Schema monetario neokeynesiano in caso di shock negativo sulla domanda aggregata

La Figura 4 illustra uno shock negativo sulla domanda aggregata. La curva IS si sposta a sinistra e ne consegue una riduzione del tasso di inflazione. In questo caso, la banca centrale interviene con una politica monetaria espansiva riducendo il tasso di interesse reale in modo da stimolare la domanda aggregata e raggiungere il livello di inflazione obiettivo.

Dal modello neokeynesiano deriva lo schema della regola di Taylor, una delle principali regole di conduzione della politica monetaria riferite agli strumenti. Tuttavia, questa si applica ponendo pari priorità all’obiettivo di stabilità dei prezzi e di output. Ne consegue una curva della politica monetaria inclinata positivamente.

Le recenti crisi finanziarie hanno evidenziato i limiti delle ipotesi semplificatrici della dottrina neokeynesiana. Una scuola di pensiero critica e alternativa rispetto a quella neokeynesiana è rappresentata dalla dottrina post-keynesiana. Questa assume delle posizioni più progressiste rispetto a quelle tradizionali di Keynes, ponendo ancora maggiore enfasi sulle politiche fiscali espansive, sulle politiche dei redditi e sull’intervento dello Stato nel mercato.