-Articolo scritto da Simone del Rosso, studente in Economia degli Intermediari e dei Mercati finanziari @UniBa

Il 3 marzo 2021 il Tesoro ha emesso il primo dei nuovi Btp Green. Si tratta di titoli di Stato i cui proventi sono destinati al finanziamento della spesa pubblica con positivo impatto ambientale a supporto della transizione ecologica. L’iniziativa si inserisce in una fase decisiva per l’economia del nostro Paese, chiamato ad essere protagonista del Green New Deal europeo.

A maggior ragione considerando che il Next Generation EU prevede l’impiego di più di un terzo delle risorse per la rivoluzione verde e la transizione ecologica.

I nuovi titoli di Stato per la transizione ecologica

I Btp Green sono titoli a medio-lungo termine e presentano le medesime caratteristiche degli altri Btp e garantiscono un reddito fisso con cedola semestrale e il rimborso del valore nominale alla scadenza. I titoli possono essere scambiati dagli investitori istituzionali sia sul mercato MTS (per operazioni non inferiori ai 2 milioni di euro) che sui mercati OTC. I risparmiatori retail possono negoziare il titolo sul MOT, dove sono consentite operazioni dal taglio minimo di 1.000 euro.

Per i Btp Green sono previste due modalità di collocamento:

- tramite asta marginale con determinazione discrezionale del prezzo di aggiudicazione e della quantità stessa;

- tramite sindacato di collocamento.

Per l’emissione del primo Btp Green, il Tesoro ha affidato il collocamento ad un consorzio di banche selezionate tra gli operatori specialisti in titoli di Stato, che hanno raccolto gli ordini degli investitori finali. La prima emissione è stata dedicata ai soli investitori istituzionali.

I proventi raccolti confluiscono nel Conto Disponibilità del Tesoro presso la Banca d’Italia e verranno allocati sulla base delle direttive presenti nella Legge di Bilancio 2020.

Il 90% sarà destinato a trasporti, efficienza energetica, protezione dell’ambiente e biodiversità.

Il framework del Btp Green

Il framework del Btp Green si fonda su quattro pilastri.

- Il “Quadro di riferimento per l’emissione di titoli di stato green”, che presenta la strategia ambientale dell’Italia e presenta i quattro pilastri delle emissioni di Btp Green:

- criteri di selezione delle spese presenti nel bilancio dello Stato;

- l’uso del ricavato delle varie emissioni;

- il monitoraggio delle spese;

- l’impatto ambientale delle spese.

- I “Green Bond principles” dell’ICMA, secondo i quali chi emette un titolo:

- deve identificare con chiarezza la destinazione dei proventi;

- deve seguire alcuni procedimenti particolari nella valutazione e selezione dei progetti, che devono rientrare in un elenco di categorie;

- deve garantire la massima trasparenza nel comunicare la gestione dei proventi;

- deve rendere disponibili dei report per mantenere aggiornati gli investitori sull’avanzamento dei progetti finanziati.

- La “Second Party Opinion” di Vigeo-Eiris, organismo indipendente di valutazione che ha certificato la coerenza del Quadro con gli obiettivi ambientali e la strategia di sostenibilità, dal punto di vista dell’allocazione delle risorse, della quantificazione degli effetti positivi sul clima e della conformità delle spese ammissibili ai “Green Bond Principles” dell’ICMA.

- La “Tassonomia europea delle attività sostenibili”, che illustra le e regole per stabilire quali attività economiche possano definirsi sostenibili ed individua sei obiettivi ambientali e climatici:

- mitigazione dei cambiamenti climatici;

- adattamento ai cambiamenti climatici;

- uso sostenibile e protezione delle risorse idriche e dell’ambiente marino;

- transizione verso un’economia circolare;

- prevenzione e controllo dell’inquinamento;

- protezione e ripristino della biodiversità e degli ecosistemi.

La prima emissione

Il primo Btp Green è stato emesso il 3 marzo e ha scadenza il 30 aprile 2045. Il titolo offre una cedola annua dell’1,50% ed è stato collocato sotto la pari al prezzo di 99,168 corrispondente ad un rendimento lordo annuo all’emissione dello 1,547%.

La prima emissione è stata eseguita tramite sindacato di collocamento costituito da BNP Paribas, Crédit Agricole Corp. Inv. Bank, Intesa Sanpaolo S.p.A., J.P. Morgan AG e NatWest Markets.

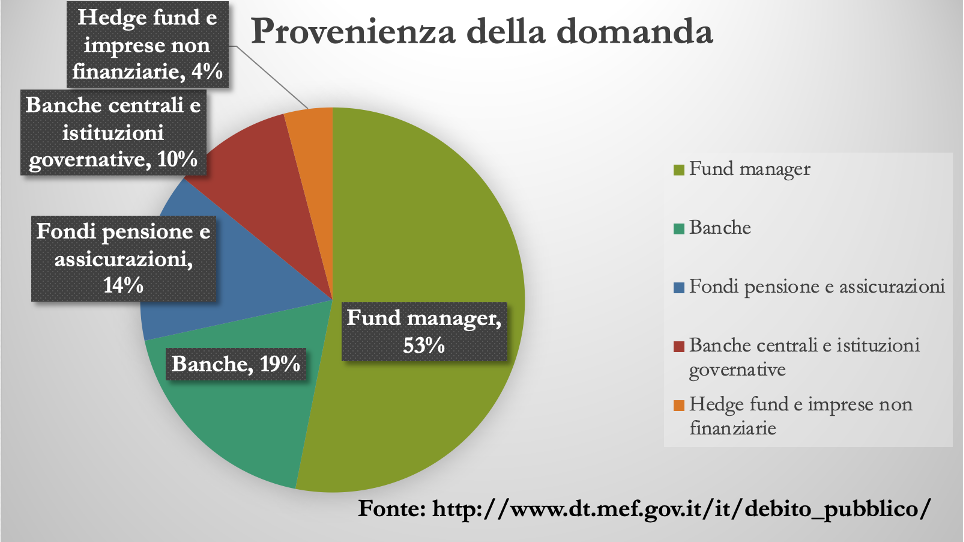

All’emissione hanno partecipato 530 investitori per una domanda di oltre 80 miliardi di euro, a fronte di una emissione pari a 8,5 miliardi di euro. Oltre la metà del collocamento è stato sottoscritto da investitori ESG. Complessivamente, si è registrata una elevata partecipazione da parte degli investitori con un orizzonte di investimento di lungo periodo. I fund manager hanno ottenuto il 53,1% dell’emissione, le banche il 18,5% e i fondi pensione/assicurazioni il 14%.

Agli hedge fund, caratterizzati da un maggiore interesse verso l’investimento speculativo di breve periodo, è spettato circa il 3,6%. Da un punto di vista geografico, vi è stata la partecipazione di oltre 40 Paesi, con il 73,7% dell’emissione sottoscritto da investitori esteri (in particolare: Regno Unito 22,1%, Germania-Austria-Svizzera 19,9%, Francia 10,1%).

L’emissione del Btp Green segue quella di altri titoli sovrani europei, tra i quali quelli di Polonia, Francia, Germania, Olanda, Svezia, Ungheria, Irlanda. Entro l’anno toccherà a Spagna e Regno Unito.

Le criticità del framework secondo NN Investment Partners

Secondo NN Investment Partners, società di investimento pioniera nella finanza sostenibile, il framework del Btp Green presenta tre principali criticità:

- il ridotto peso delle risorse destinate allo sviluppo dell’idrogeno e delle fonti rinnovabili; infatti, la maggior parte delle risorse sono destinate a edilizia e trasporti;

- l’inclusione delle infrastrutture marittime, in quanto l’industria del trasporto marittimo non è ancora su un percorso di transizione ecologica;

- l’esclusione dell’industria mineraria, per la quale la definizione di standard ambientali riscontra maggiori criticità; tuttavia, in prospettiva sarà fondamentale investire sulla produzione sostenibile e il riciclo di materiali rari, sempre più fondamentali nelle produzioni strategiche delle tecnologie rinnovabili, come le batterie dei veicoli elettrici.

Simone del Rosso, studente in Economia degli Intermediari e dei Mercati finanziari @UniBa

Fonti:

http://www.dt.mef.gov.it/it/debito_pubblico/titoli_di_stato/quali_sono_titoli/btp_green/

https://www.borsaitaliana.it/notizie/sotto-la-lente/green-bond-definizione.htm