–Articolo di: Alessandro Cascavilla e Francesco Calabretta

Spesso e volentieri nel dibattito pubblico torna di moda la proposta di introduzione della flat tax. In questo articolo spieghiamo cosa si intende per Flat tax, cosa dice la letteratura economica a riguardo, se è fattibile in Italia e quali conseguenze comporterebbe la sua introduzione, sulla base delle esperienze dei paesi che l’hanno introdotta.

Con il termine flat tax si intende un’imposta piatta e proporzionale, del tipo: tutti, indipendentemente dal proprio reddito, o meglio della propria “capacità contributiva”, pagherebbero la stessa aliquota di imposta, diciamo d’ora in poi il 15%. Quindi che il tuo reddito imponibile sia di 100.000 euro annui, o sia di 50.000, pagherai il 15% del tuo reddito in imposte.

L’idea è proprio quella di far pagare di meno e far pagare tutti, in modo da semplificare il sistema tributario, che in Italia è molto complesso, così ridurre l’evasione fiscale in modo da aumentare il gettito fiscale. Ma quest’idea è compatibile col sistema tributario italiano? E’ davvero così facile come sembra? Vediamo cosa ci dice la letteratura economica a riguardo, e cosa ci insegnano le esperienze dei paesi che l’hanno adottata.

L’idea di flat tax nasce negli anni 60

L’ingresso dell’imposta piatta nel dibattito politico non è una novità ma risale agli anni sessanta con l’economista Milton Friedman che ipotizzava un’imposta proporzionale applicabile oltre una no-tax area. Sulla sua scia gli economisti americani Robert Hall e Alvin Rabushka hanno definito una flat tax sul reddito consumo; si partì dal fatto che il sistema americano era caratterizzato da elevati costi di evasione ed elusione dovuti per la maggior parte alla presenza di un’elevata scala di aliquote progressive, predisponendo un’imposizione fiscale ad aliquota unica ma accompagnata da un sistema di deduzioni.

La loro idea di flat tax si compone di una wage tax, applicata sui soli redditi da lavoro e pensione con aliquota unica sopra una soglia minima esente, e una business tax, applicata con la stessa aliquota su una base imponibile da cui sono dedotti gli investimenti (cioè il risparmio). La business tax diventerebbe un’imposta che tassa “alla fonte” tutti i tipi di reddito diversi da salari e pensioni.

La flat tax in Italia

In Italia è un tema che ciclicamente viene ravvivato in occasione delle elezioni, la flat tax compare nei programmi di governo di partiti politici con una considerevole base elettorale.

Oggi la discussione è molto polarizzata:

I promotori sostengono che un’eventuale riforma comporterebbe una notevole semplificazione del sistema tributario e un allargamento della base imponibile ottenuto da un incentivo al lavoro e alla produzione. La perdita di gettito verrebbe compensata nel medio-lungo termine grazie all’aumento della base imponibile dovuta all’aumento dell’occupazione e alla riduzione dell’evasione fiscale.

Al contrario gli oppositori, sostengono che un taglio ai tributi sui più ricchi non si tramuterebbe in benefici per la classe media e comporterebbe problemi distributivi riguardo l’equità verticale ma soprattutto si andrebbe contro due volte al compito redistributivo dell’imposta.

Per capire come cambierebbero le cose con un’ipotetica introduzione della flat tax, bisogna fare un passo indietro partendo dal definire come funziona il sistema tributario italiano: Ce lo spiega l’articolo 53 della Costituzione, secondo cui «Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.»

In base a questo articolo, sappiamo che gli individui pagano le imposte in base alla propria capacità contributiva, cioè sulla dimostrazione di poter pagare tramite il reddito, il patrimonio e il consumo.

La parte più interessante è il secondo comma, che definisce la “progressività”, secondo cui chi ha una maggiore capacità contributiva, che quindi guadagna di più, è tenuto a pagare di più rispetto a chi guadagna di meno, per una questione di equità. E’ per questo motivo che ad esempio l’IRPEF, l’imposta sulle persone fisiche, che sarebbe l’imposta interessata alla trasformazione in flat tax, prevede la “progressività per scaglioni” con aliquote che variano dal 23% fino a 43%.

Qui nasce di solito la prima critica alla flat tax: si dice che la flat tax non possa essere applicata in Italia perché non rispetta l’art. 53 della Cost., perché non è progressiva.

La flat tax infatti è un’imposta proporzionale e non progressiva, questo perché: All’aumentare della base imponibile, quindi che tu guadagni 10 o 100, l’imposta resta fissa al 15%, e quindi si dice proporzionale.

In realtà questo non sarebbe un vero problema, appunto perché l’articolo 53 al 2° comma richiama il concetto di progressività del sistema tributario e non del singolo tributo. Cioè: si può anche inserire un’imposta piatta e non progressiva, ma l’importante è che il sistema tributario nel suo complesso sia progressivo! Inoltre tutte le proposte di flat tax avanzate finora, principalmente quella della Lega e dell’istituto Bruno Leoni, non sono delle flat tax “pure”, perché prevedono una no tax area per i meno abbienti, deduzioni e detrazioni che rendono l’imposta progressiva, ma di questo ne parliamo meglio dopo.

Perciò questa non sarebbe una vera e propria limitazione.

Ci sono però altre limitazioni sostanziali:

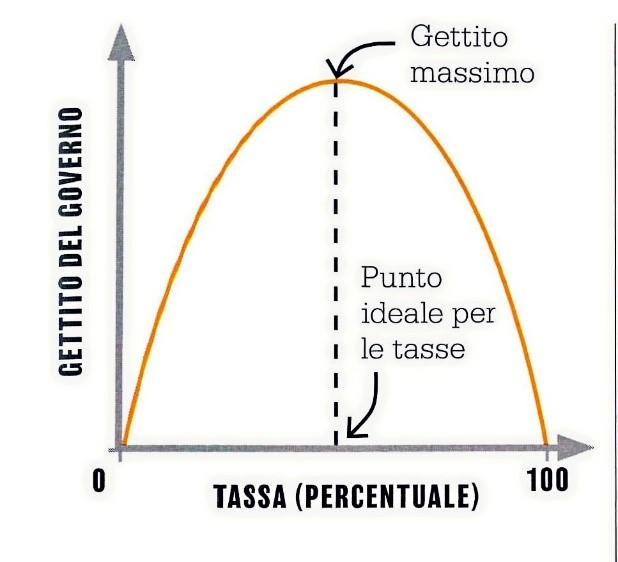

Si dà per scontato che riducendo l’IRPEF, il gettito aumenti perché tutti pagano di meno e sono meno propensi ad evadere. Per spiegare questo, chi sostiene che la flat tax funzioni, richiama un concetto che in economia è molto conosciuto: “La curva di Laffer”, che mette in relazione il gettito fiscale di uno stato con la sua imposizione fiscale. L’idea è quella che se uno Stato imponesse tributi pari al 100% della capacità contributiva, a quel punto nessuno lavorerebbe, perciò il gettito fiscale sarebbe zero. Al contrario, se tassasse lo 0% dei redditi, otterrebbe un gettito pari a zero. Perciò, la relazione tra imposte e gettito è come una campana, e ci sarà un’aliquota ottimale che massimizza il gettito fiscale di uno stato.

La curva di Laffer (Fonte: Fondazione Luigi Einaudi)

Il fatto quindi di aumentare il gettito riducendo l’aliquota, è vero solo nella parte destra della campana, cioè oltre il livello ottimale. Ma non è così facile definire quale sia questo livello ottimale, che varia paese per paese in base al welfare dello stato, cioè i servizi di assistenza e previdenza offerti pubblicamente, e in base alle preferenze dei lavoratori.

Alcuni economisti sostengono ad esempio che un sistema d’imposta progressivo stimoli a lavorare di più perché più si guadagna più si pagano imposte, quindi per recuperare la perdita di reddito dovuta alle maggiori imposte si lavora di più. Al contrario, se si riducessero le imposte, i lavoratori non sarebbero allo stesso modo incentivati a lavorare, perché avrebbero più reddito data la riduzione delle imposte da pagare. Non c’è evidenza empirica che dimostri che un sistema progressivo porti a un minor gettito rispetto ad un sistema flat.

Se da un lato sono molto chiari i vantaggi che la flat tax potrebbe portare in termini di semplificazione del sistema tributario italiano, che va assolutamente snellito per recuperare parte dell’evasione, non sono attualmente presenti delle stime affidabili sul potenziale impatto positivo che una sua introduzione avrebbe in termini di aumento del gettito fiscale, e non è chiaro qual è il livello ottimale d’imposizione fiscale in Italia per massimizzare il gettito.

Esistono invece diversi scenari meno ottimisti ipotizzati dagli economisti Baldini e Rizzo nel libro “Flat tax”, secondo cui sostituire l’IRPEF progressiva che ora è a scaglioni da 23 a 43%, con una flat tax al 25% (dalla lega proposta al 15%!), si perderebbero circa 50 mld di entrate l’anno, e questo comporterebbe un ingente aumento del deficit e debito pubblico, che attualmente non possiamo permetterci. [1]

Dato che appunto non potremmo permetterci ulteriore deficit, per coprire questa perdita di gettito da taglio dell’IRPEF si dovrebbero ricavare 30 miliardi dai tagli della spesa con la spending review, e si dovrebbe introdurre un contributo sanitario a carico delle famiglie più ricche di 18 miliardi.

Non ci sarebbero invece variazioni significative di gettito se si inserisse un’aliquota flat al 35%, che sarebbe però un ordine di grandezza completamente diverso da quello previsto dalla lega al 15%.

Inoltre, come detto in precedenza, tutte le proposte avanzate finora inseriscono una no tax area per i meno abbienti e delle deduzioni e detrazioni, che rendono di fatto l’imposta non più flat ma progressiva, dato che con deduzioni e detrazioni si riduce il carico fiscale maggiormente per chi ha una minor capacità contributiva rispetto a chi guadagna di più.

Perciò si continua a definire “flat” un’imposta che di fatto non è piatta, ma è progressiva.

E’ difficile trovare dei dati affidabili sui suoi potenziali effetti positivi, ma probabilmente uno snellimento del sistema fiscale sarebbe attrattivo per molti investimenti diretti esteri, che stimolerebbero la crescita, soprattutto se la semplificazione dovuta all’imposta flat si applicasse non solo sugli individui con l’IRPEF, ma anche sull’IRES, l’imposta sul reddito delle società, come proposto dall’Istituto Bruno Leoni, che prevede una flat al 25% su IRPEF, IRES e IVA, che secondo le stime costerebbe però oltre 95 miliardi nel primo anno di applicazione.[2]

Ma cos’è successo nei paesi che hanno utilizzato la flat tax?

Finora la flat tax è stata utilizzata esclusivamente in paesi appartenenti all’ex blocco sovietico come Estonia, Lituania, Lettonia, Russia, Ucraina, Slovacchia, Georgia, Romania, dove i sistemi economici e di welfare sono completamente diversi tra di loro e soprattutto da quello italiano. Come si può vedere dalla tabella 1, le aliquote fisse variano dal 12% in Georgia fino al 33% della Lituania.

Tabella 1: Flat tax nei paesi dell’Est Europa

| Paese | Aliquota |

| Estonia | 26% |

| Lituania | 33% |

| Lettonia | 25% |

| Russia | 13% |

| Serbia | 14% |

| Ucraina | 13% |

| Slovacchia | 19% |

| Georgia | 12% |

| Romania | 16% |

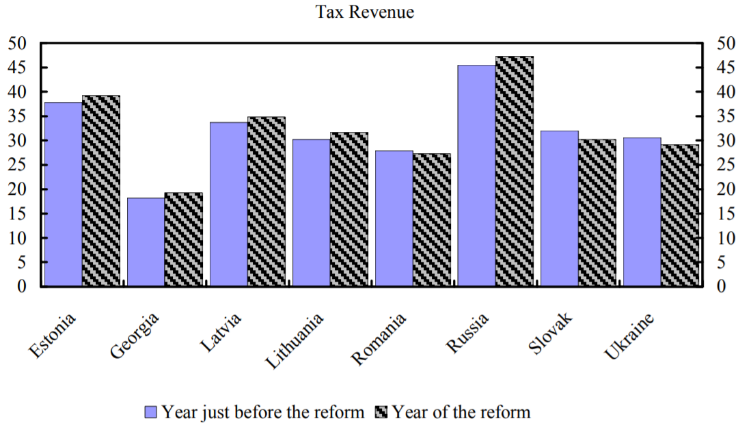

In generale, non esistono risultati univoci derivanti dall’introduzione della flat tax, ma sono diversi caso per caso, paese per paese. Gli effetti di una sua introduzione non sono perciò generalizzabili. Uno studio del FMI mostra il gettito fiscale in rapporto al Pil prima e dopo l’inserimento della flat tax per i Paesi prima citati, da cui si capisce che la variazione del gettito non è stata significativa.

Ad esempio, l’economia più avanzata che ha adottato la flat tax è la Russia (al 13%) la quale ha comunque caratteristiche molto differenti da quelle del nostro paese, soprattutto sul lato della spesa pubblica di welfare.

Nel caso della Russia si stima che la flat tax abbia portato ad un aumento della base imponibile data la riduzione dell’economia sommersa e dell’evasione, il cui risultato, nonostante sia una stima e non un dato effettivo, è stato quindi positivo.

Ma nonostante un riscontro positivo, in seguito al Covid-19, Putin ha annunciato una riforma del sistema fiscale Russo per garantire un aumento del gettito da dedicare al finanziamento del sistema sanitario.[4] Dal primo gennaio 2021 verrà introdotta un’aliquota del 15% sui redditi superiori a 5 milioni di rubli l’anno (circa 61 mila euro) che sostituirà l’attuale aliquota del 13%. Si prospetta che sarà generato un aumento di gettito pari a 60 miliardi di rubli.

Nella maggior parte degli altri Paesi, il gettito fiscale in rapporto al Pil è diminuito negli anni successivi all’introduzione della Flat tax.

Quello che è certo è che una riforma del sistema fiscale italiano è più che necessaria. “Semplificazione” dovrà essere la parola d’ordine; l’ordinamento fiscale italiano è orientato sempre di più verso una tassazione di tipo cedolare, è come se si andasse verso il sistema fiscale vigente in Inghilterra durante il XVIII secolo, il cui sistema prevedeva una serie di imposte mirate a colpire i segni esteriori della ricchezza (assessed taxed), vi erano imposte sulle carrozze, sulle porte e finestre oppure sul numero di domestici, che si sovrapponevano, creando incertezza e insoddisfazione.

Oggi in Italia è come se stessimo andando verso quella stessa situazione, in quanto, dietro all’illusione della progressività il sistema si è convertito ad una tassazione di natura cedolare. Si è tornati verso una struttura fiscale basata su imposte cedolari differenziate per categorie di reddito.

Quello che va preso in considerazione non è soltanto stabilire se una flat tax sia o meno migliore rispetto ad un’imposta progressiva per scaglioni, ma se si possa definire una ragionevole alternativa al sistema attuale, colmo (disseminato) di regimi sostitutivi e di eccezione che hanno determinato una trasformazione dell’irpef in un tributo che grava quasi esclusivamente sui redditi da lavoro.

Un’effettiva riforma deve considerare due molteplici aspetti: basare il livello di tassazione in base al livello di spesa preferito dalla collettività oppure fissare un livello massimo di pressione fiscale che non riduca molto l’efficienza del sistema economico e di conseguenza offrire dei servizi fino a quel livello.

Sicuramente non possiamo aspettarci una riforma che garantisca entrambe le ipotesi quindi i vertici politici dovranno interrogarsi per bene al riguardo.

Per riassumere:

-La flat tax sarebbe molto utile per semplificare il sistema fiscale e la trasparenza;

-Questo potrebbe avere impatti positivi sull’aumento della base imponibile e sulla riduzione dell’evasione;

-Tutte le proposte di flat tax non sono vere e proprie imposte proporzionali, ma viste le deduzioni diventano imposte progressive, quindi il nome “flat tax” continua ad essere utilizzato impropriamente per fini politici;

-Anche per questo motivo, la flat tax sarebbe compatibile con il nostro sistema fiscale perché rispetta l’art. 53 Cost.

-Probabilmente con una flat tax ci sarebbero ingenti perdite di gettito nel breve periodo, da coprire con maggior deficit o con un sostanzioso taglio della spesa;

-I paesi che hanno utilizzato la flat tax hanno ottenuto risultati differenti, che non sono perciò generalizzabili.

[1] Baldini M., Rizzo L. (2019) “Flat tax: parti uguali tra disuguali?” Il mulino

[2] http://www.brunoleoni.it/una-flat-tax-al-25-per-cento

[3] https://www.elibrary.imf.org/view/IMF001/06782-9781451864786/06782-9781451864786/06782-9781451864786_A001.xml?language=en&redirect=true

[4] https://www.ilfattoquotidiano.it/2020/06/23/flat-tax-la-russia-rinuncia-allaliquota-unica-del-13-dal-2021-tasse-piu-alte-sui-ricchi-per-finanziare-il-sistema-sanitario/5845354/