Articolo scritto da: Edoardo Alberto Donolato, studente di Economia e Management presso l’Università Bocconi.

Così come tempo fa abbiamo vissuto il boom delle ICO (Initial Coin Offering), oggi tutte le persone dello spazio crypto e il mondo finanziario stanno parlando di DeFi.

La DeFi (Decentralized Finance) è il nome di una grande tendenza che sta facendo da sfondo alla tecnologia blockchain negli ultimi anni.

Una nuova finanza:

Esistono diverse definizioni del termine “DeFi”, potremmo definirlo come una serie di servizi finanziari che utilizzano contratti intelligenti (smart contracts) per effettuare transazioni. Questi sono eseguiti in modo automatizzato, senza intermediari, e lo fanno grazie alla tecnologia Blockchain.

Cointelegraph, portale di divulgazione sul mondo crypto, la definisce invece come: “l’evoluzione delle note Fintech nate nel XX secolo. Il cui obiettivo è quello di offrire tutta una serie di servizi costruiti su un’infrastruttura decentrata che permetta l’interazione dell’utente con la piattaforma direttamente, lasciando indietro gli intermediari”.

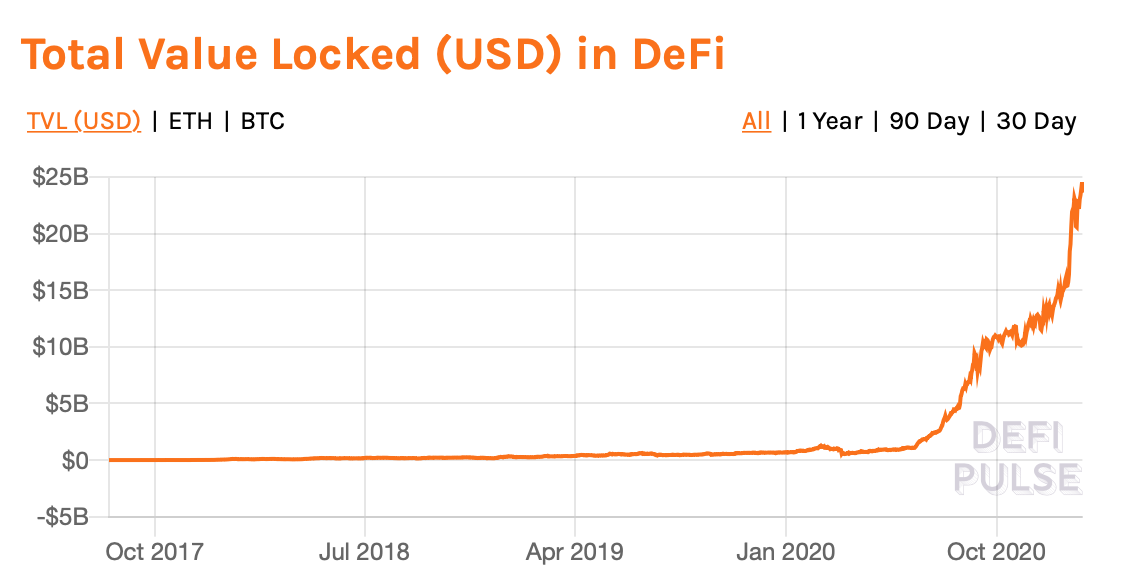

Un mercato che negli ultimi due anni è cresciuto in maniera quasi esponenziale, fino ad arrivare alla cifra di 24 miliardi di dollari (Dati Defi Pulse) in asset bloccati.

Fonte: DeFi Pulse

Le due caratteristiche principali della DeFi sono:

- gli smart contract

- l’utilizzo di reti decentralizzate.

I primi consentono l’esecuzione automatica di vari processi, come quelli che gestiscono i prestiti tra privati, in modo sicuro e prevedibile, mentre l’utilizzo di reti decentralizzate ne rende il funzionamento trasparente, pubblico, aperto e soprattutto sicuro, oltre che prevedibile.

Ma facciamo un passo indietro…

Prima di inoltrarci nella spiegazione sul funzionamento e gli eventuali vantaggi/svantaggi di questo nuovo protocollo finanziario, definiamo il significato di “smart contract”.

Gli smart contract sono protocolli informatici (teorizzati dall’informatico Nick Szabo negli anni 90)

che facilitano, verificano, o fanno rispettare, la negoziazione o l’esecuzione di un contratto, permettendo talvolta la parziale o la totale esclusione di una clausola contrattuale. Gli smart contract, di solito, presentano anche un’interfaccia utente e spesso simulano la logica delle clausole contrattuali. La piattaforma tecnologica utilizzata oggi per stipulare smart contracts è la Blockchain, in particolare quella basata su Ethereum, una piattaforma decentralizzata per la creazione e pubblicazione peer-to-peer di contratti intelligenti.

Su Ethereum viene negoziato l’Ether (ETH), ovvero la seconda criptovaluta al mondo dopo Bitcoin. Ed è proprio questa ad aver permesso alla DeFi di poter contare su un asset liquido e di valore.

La scelta della blockchain è ricaduta su Ethereum anche perché consente l’emissione di nuovi “token” in particolari formati già ben capitalizzati.

Possiamo definire i token come informazioni digitali registrate su un registro distribuito e rappresentative di una qualche forma di diritto: la proprietà di un asset, l’accesso a un servizio, la ricezione di un pagamento, e così via.

Le funzioni:

Una delle funzioni più importanti e significative dell’applicazione dei protocolli DeFi è la concessione e assunzione di prestiti (lending and borrowing) aperta e decentralizzata.

Attraverso i nuovi protocolli, è possibile la regolazione istantanea della transazione, l’abilità di collateralizzare asset digitali, nessun controllo del credito e la potenziale standardizzazione nel futuro. Poiché questi servizi di prestito sono sviluppati su blockchain pubbliche, essi si avvicinano ad un sistema finanziario “trustless” , riducendo al minimo la fiducia richiesta e offrendo l’assicurazione di metodi di verifica crittografici.

Non solo, la DeFi si pone anche l’obiettivo di rivoluzionare i servizi monetari bancari, includendo l’emissione di:

- Stablecoin:

Man mano che il settore della blockchain matura, si concentra sempre di più sulla creazione di stablecoin, un tipo di cryptoasset che viene solitamente ancorato a un asset del mondo reale ma che può essere trasferito digitalmente con relativa facilità. Considerando che i prezzi delle criptovalute sono spesso molto volatili, le stablecoin decentralizzate possono essere utilizzate per l’uso quotidiano come denaro digitale non emesso o controllato da un’autorità centrale.

- Mutui:

Il processo necessario per ottenere un mutuo è costoso e richiede molto tempo, in gran parte a causa del numero di intermediari che devono essere coinvolti. Grazie all’uso di smart contract, la sottoscrizione e i costi legali potrebbero ridursi notevolmente.

- Assicurazioni

Le assicurazioni sulla blockchain potrebbero eliminare la necessità di intermediari e consentire la distribuzione del rischio tra molti partecipanti. Questo potrebbe risultare in premi assicurativi ridotti con la stessa qualità del servizio.

Alcune delle applicazioni DeFi più importanti riguardano però il trading, tramite la creazione di exchange decentralizzati (DEX). Queste piattaforme permettono agli utenti di fare trading in asset digitali senza bisogno che un intermediario fidato (l’exchange) gestisca i loro fondi. Le operazioni vengono effettuate direttamente tra i wallet degli utenti con l’aiuto di smart contract.

Vantaggi e svantaggi:

Il principale vantaggio sta proprio nella natura decentralizzata di questi nuovi strumenti finanziari. Una decentralizzazione che consente di operare senza limiti, senza ostacoli, e senza KYC (procedura nota come Know Your Customer che non è altro che il processo di riconoscimento, utilizzato da banche, intermediari finanziari e anche dagli exchange, per identificare con maggiore sicurezza un utente).

Sono nate quindi le Decentralized Autonomous Organization (DAO), organizzazioni autonome e decentralizzate che rispondono unicamente ad algoritmi matematici.

Inoltre, sfruttando questo sistema è possibile creare e listare (listing) il proprio asset sul mercato, sfruttando basse commissioni.

I protocolli DeFi presentano però alcuni svantaggi, sono innazitutto strumenti da ritenersi ancora molto giovani, con scarsa liquidità e poca chiarezza dal punto di vista normativo.

Fattori che portano ad una user experience spesso negativa e confusionaria.

Inoltre le prestazioni risultano poco soddisfacenti, infatti nonostante il tempo di verifica della transazione venga azzerato, le applicazioni DeFi sono nettamente più lente rispetto a quelle sviluppate dalla tecnologia blockchain centralizzata.

Ultimo ma non meno importante è il ruolo del rischio, la responsabilità passa dagli intermediari presenti solitamente in altri contesti agli utenti. Una responsabilità importante che potrebbe compromettere l’intero sistema.

Funzionamento:

Esaminiamo ora il caso più comune per frequenza ed efficacia, quello del “lending and borrowing”. Possiamo depositare della liquidità tramite un exchange decentralizzato (ad esempio MakerDAO). Generalmente i depositi avvengono con le stablecoin in nostro possesso all’interno di queste piattaforme. Una volta completato il deposito si possono ricevere delle rendite passive, che di solito si aggirano intorno al 8-10% annuo, oppure è possibile chiedere un prestito, collateralizzando la nostra posizione con le Crypto. Cerchiamo di fare chiarezza e analizziamo i due punti di vista.

Il debitore è generalmente una persona che ha bisogno di liquidità e quindi chiede un prestito alla piattaforma, che essendo decentralizzata viene gestita da Smart Contract.

Questo prestito, come quelli concessi dagli istituti finanziari centralizzati, ha bisogno di una garanzia in grado di assicurare al creditore che il debito venga ripagato. Per chiedere un prestito quindi, una persona deve depositare delle Criptovalute come collaterale, creando quindi una posizione di debito collateralizzata (CDP, o Collateral Debt Position), che verrà successivamente over-collateralizzata per gestire la volatilità delle criptovalute usate come sottostante.

Dal punto di vista del creditore invece, si possono semplicemente depositare delle stablecoin in eccesso o inutilizzate e ricevere degli interessi dalla piattaforma che gestisce quindi la linea di credito-debito e i rispettivi interessi maturati. Oltre a gestire i fondi, queste piattaforme possiedono anche una riserva di liquidità per garantire il prelievo in qualsiasi momento.

Altra caratteristica di alcune di queste piattaforme sono i tassi di interesse duplici: generalmente vengono offerti dei tassi d’interesse fissi, ossia quando si va a chiedere un prestito la fee da pagare è costante, mentre determinate piattaforme offrono anche dei tassi d’interesse variabili che si adattano algoritmicamente in base alla domanda e all’offerta.

La piattaforma attualmente più utilizzata per le operazioni di prestito è MakerDAO, una piattaforma di credito decentralizzata su Ethereum che supporta la stable coin DAI, ancorata al valore del dollaro. Si possono bloccare come garanzia ETH e generare dei DAI come debito rispetto al collaterale. Attualmente è la piattaforma con più fondi ancorati al suo interno e il suo token di riferimento prende il nome di MKR.

Per una spiegazione più tecnica sul funzionamento di MakerDAO vi rimando al Whitepaper che lo spiega in dettaglio (https://makerdao.com/whitepaper/Dai-Whitepaper-Dec17-it.pdf) e allo schema qui sotto.

Fonte: “Maker for Dummies: A Plain English Explanation of the Dai Stablecoin”

Fonti: