Articolo scritto da Sabrina Vitale, studentessa in Management delle imprese internazionali presso l’Università degli studi di Napoli “Parthenope”

L’enciclopedia italiana Treccani stabilisce che un deposito bancario consiste in “un contratto con il quale la banca acquista la proprietà di una somma di denaro e si obbliga a restituirla nella stessa forma al termine convenuto o a richiesta del depositante”, stipulato in modo tale da “[…] soddisfare principalmente tre funzioni: monetaria, di custodia e di investimento.”. Ad oggi, soprattutto per merito dei cittadini europei, si sta verificando un notevole incremento di attività legate ai depositi bancari.

Uno sguardo all’Italia

In Italia, un’analisi del fenomeno sopracitato è stata condotta dal Centro studi di Unimpresa e dall’Associazione Bancaria Italiana. I dati ottenuti, in entrambi gli studi, consentono di pervenire ad una serie di informazioni interessanti:

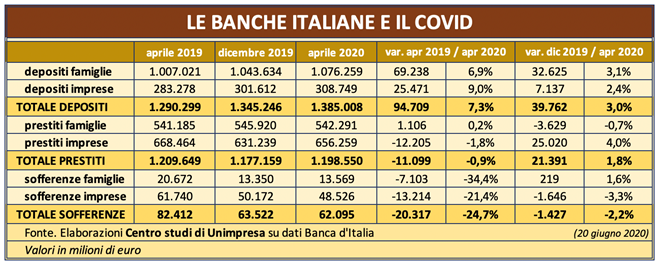

- La ricerca condotta dal Centro studi di Unimpresa, incentrata sull’elaborazione dei dati reperiti dalla Banca d’Italia, ha evidenziato che, nell’ultimo anno, imprese e famiglie hanno risparmiato un totale di oltre 94 miliardi di euro (+7%) ([1]). La fase di massima concentrazione dei risparmi è stata registrata nei primi mesi del 2020, poiché in un lasso di tempo piuttosto breve le riserve hanno raggiunto la somma di 40 miliardi di euro (+30%) ([2]). Dalla comparazione fra aprile 2019 e aprile 2020, infatti, si evince un aumento dei depositi e conti correnti bancari pari a 94,7 miliardi (+7.3%) ([3]) passando da 1.290,2 miliardi a 1.385,1 miliardi di euro. In particolare, l’espansione ha coinvolto principalmente le famiglie, protagoniste di un incremento di 69,2 miliardi in più (+6.9%) ([4]). Le imprese, invece, hanno risparmiato 7.1 miliardi di euro (+30%) ([5]) nel primo quadrimestre del 2020.

- La ricerca condotta dall’Associazione Bancaria Italiana, invece, mostra l’andamento dei depositi bancari nel periodo in cui si è manifestato un rialzo dei casi di Covid19. Nel mese di settembre, di fatto, i depositi bancari (assieme ai certificati di deposito) hanno subìto una progressione di oltre 125 miliardi di euro (+8%) ([6]) rispetto ad un anno prima. Il numero di depositi bancari, nel periodo in questione, ha raggiunto quota 1.682 miliardi: secondo quanto emerge dallo studio della citata Associazione Bancaria Italiana, l’ammontare dei depositi bancari si discosta leggermente dal valore del Pil italiano

La situazione in Europa

La condizione di cittadini ed imprese in Europa può essere definita come analoga rispetto a quella presente in Italia. Il fenomeno può essere analizzato, in un primo momento, mediante una panoramica generale e, in un secondo momento, soffermandosi sull’osservazione dei principali paesi europei.

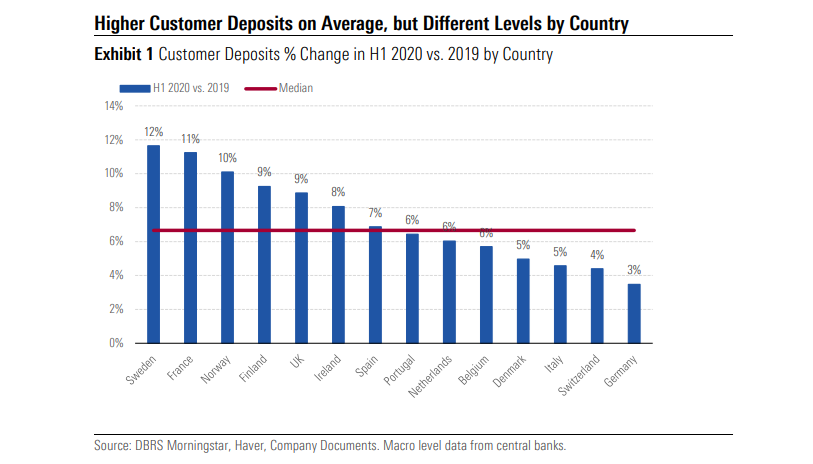

- Per ciò che concerne una prospettiva generica, possiamo prendere in considerazione la ricerca svolta dagli analisti di DBRS Morningstar: quest’ultimi hanno appreso che, nell’arco del primo semestre del 2020, la maggior parte delle banche europee ha segnalato la conclusione di un numero consistente di accordi di deposito bancario rispetto all’anno precedente. La media degli incrementi totalizzati in Europea è dell’8% mentre circa il 3% di tale crescita è imputabile ai depositi di aziende oppure depositi al dettaglio ([7]). Gli analisti affermano, inoltre, che “In Europa, la crescita media ponderata dei depositi totali dei clienti è stata di circa l’8% a fine giugno 2020 rispetto a fine 2019, mentre la crescita mediana è stata del 6,7% […] e ciò si confronta con una crescita media dei prestiti di circa il 3%”.

- Proseguendo nella descrizione dei dati prelevati dallo studio del DBRS Morningstar, scopriamo che i paesi più coinvolti nell’aumento percentuale dei depositi bancari sono: Svezia, Francia, Norvegia, Finlandia, Regno Unito, Irlanda e Spagna. Tuttavia, paesi come la Germania e la Svizzera sono condizionati dalla presenza di cittadini ed imprese meno propensi a formalizzare contratti di deposito bancario.

I pro e i contro dei depositi bancari in tempi di Covid

Le motivazioni intrinseche che spingono famiglie ed imprese, italiane ed europee, ad investire sono molto semplici da intuire: il periodo storico attuale è caratterizzato dal timore e dall’incertezza per il futuro. Questi aspetti hanno sicuramente influenzato l’incremento di depositi bancari, in quanto gli individui ritengono necessario accumulare riserve di liquidità per i tempi duri e le imprese confidano nella possibilità di rimandare gli investimenti. Il senso di sicurezza, però, è temporaneo; non a caso gli esperti del DBRS Morningstar hanno espresso il seguente parere: “I depositi in genere costituiscono una fonte di finanziamento più stabile, anche se qualora la recente crescita si riveli un fenomeno temporaneo, tale vantaggio si ridurrà inevitabilmente”. Dobbiamo sottolineare anche l’importanza di reinvestire la liquidità dei depositi bancari nell’economia reale, altrimenti questa tipologia di risparmio cautelativo può divenire uno dei principali ostacoli per la futura ripresa.

Riferimenti

- IL GIORNALE DELLE PMI: https://www.giornaledellepmi.it/banche-unimpresa-boom-depositi-94-miliardi-con-effetto-covid/

- QUOTIDIANO.NET: https://www.quotidiano.net/economia/boom-dei-depositi-ora-valgono-come-il-pil-1.5635732

- MILANO FINANZA: https://www.milanofinanza.it/news/dbrs-l-ingente-liquidita-accresce-i-depositi-bancari-europei-dell-8-rispetto-al-2019-202010131035467677

Note

[1] Fonte: Centro studi di Unimpresa, analisi su dati Banca d’Italia

[2] Fonte: Centro studi di Unimpresa, analisi su dati Banca d’Italia

[3] Fonte: Centro studi di Unimpresa, analisi su dati Banca d’Italia

[4] Fonte: Centro studi di Unimpresa, analisi su dati Banca d’Italia

[5] Fonte: Centro studi di Unimpresa, analisi su dati Banca d’Italia

[6] Fonte: rapporto dell’ABI (Associazione Bancaria Italiana)

[7] Fonte: DBRS Morningstar